1、企业根据实际业务,逐笔编制记账凭证。

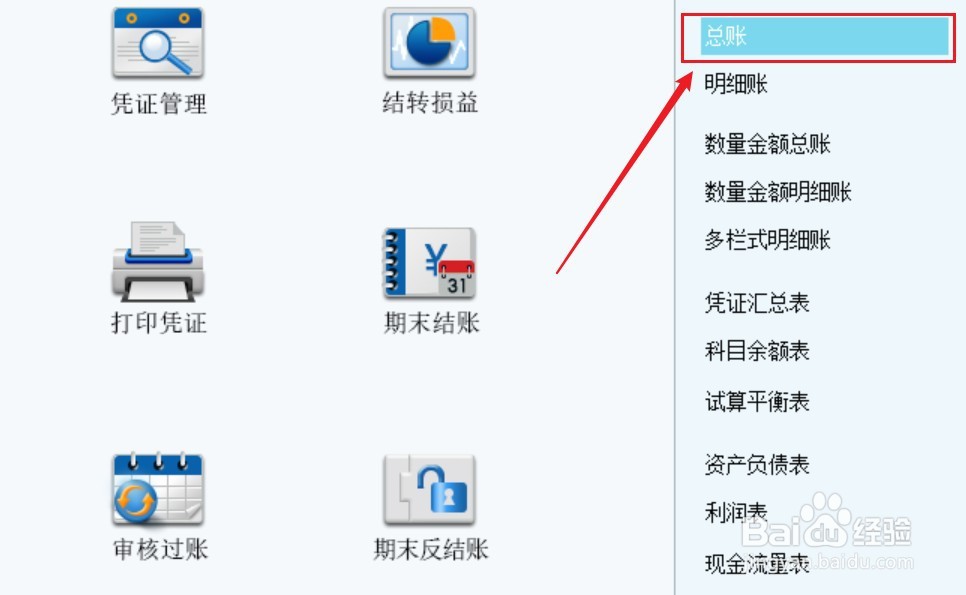

2、登记总账时,先根据记账凭证序时簿编制“凭证汇总表”。

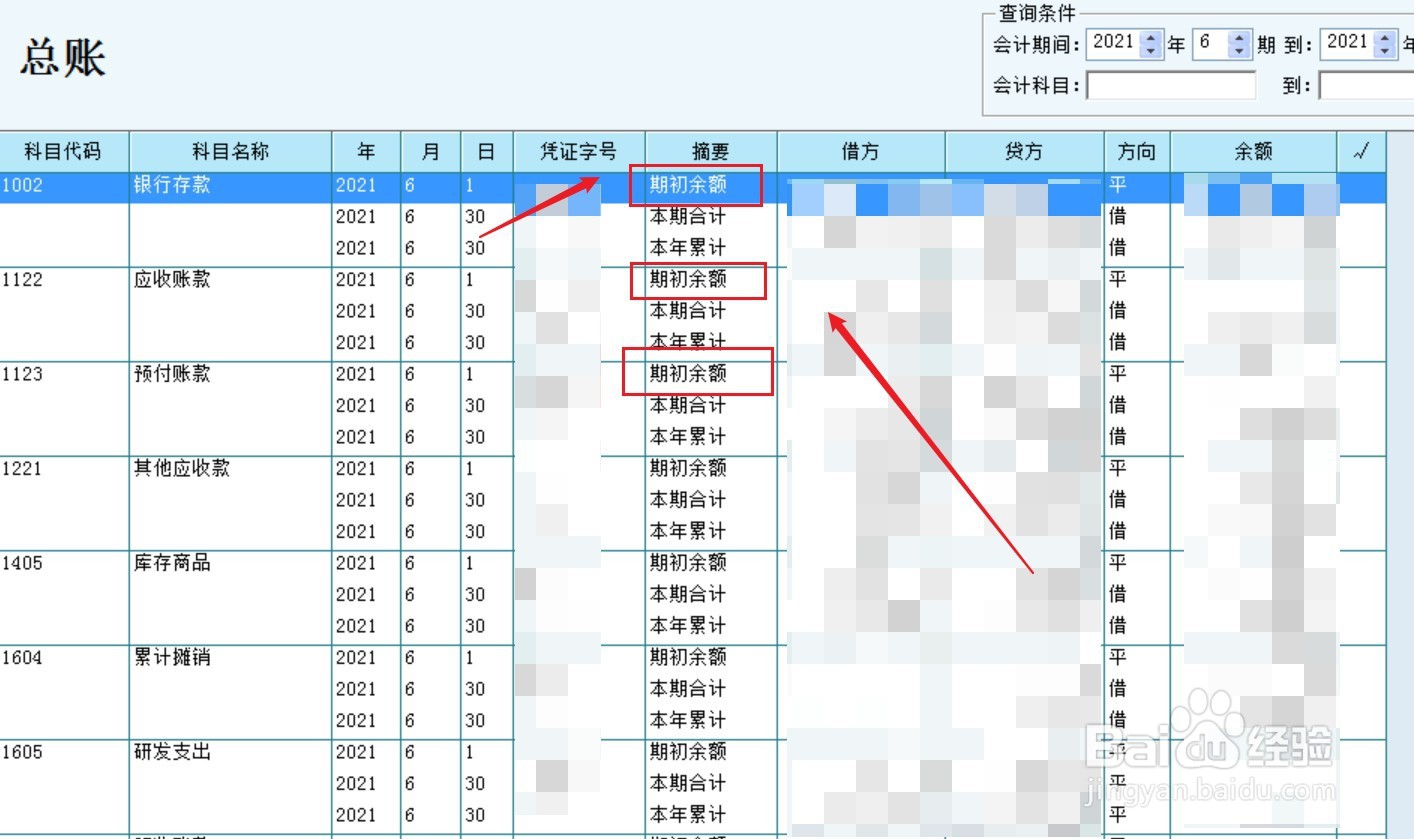

3、打开总账,先将上月总账的期末余额填入本期的“期初余额”。

4、再依据凭证汇总表,填入各科目的“本期”借方金额和贷方金额。

5、最后,根据期初余额和本期发生额计算各科目的“期末余额”,总账登记完毕。

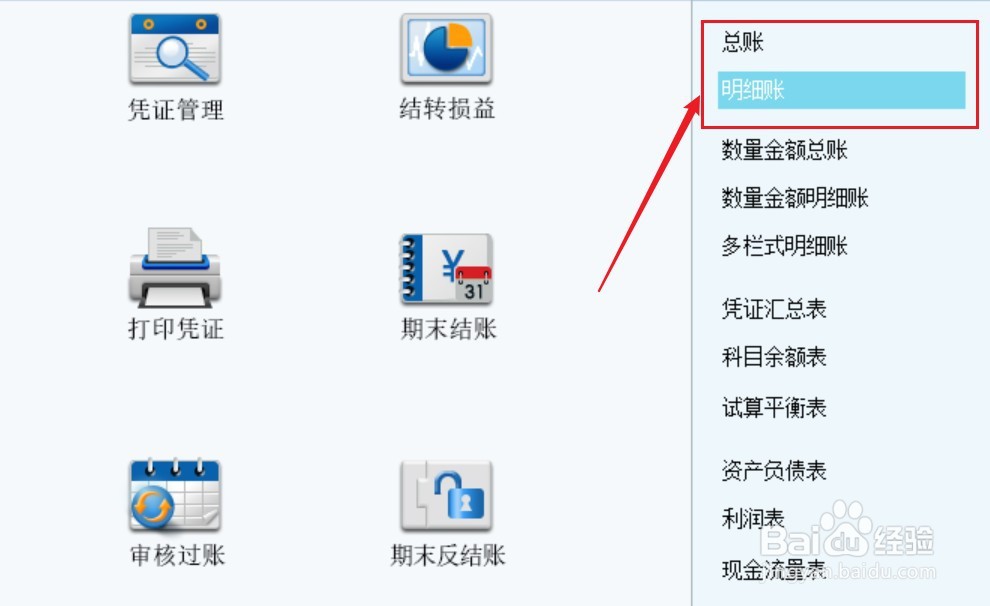

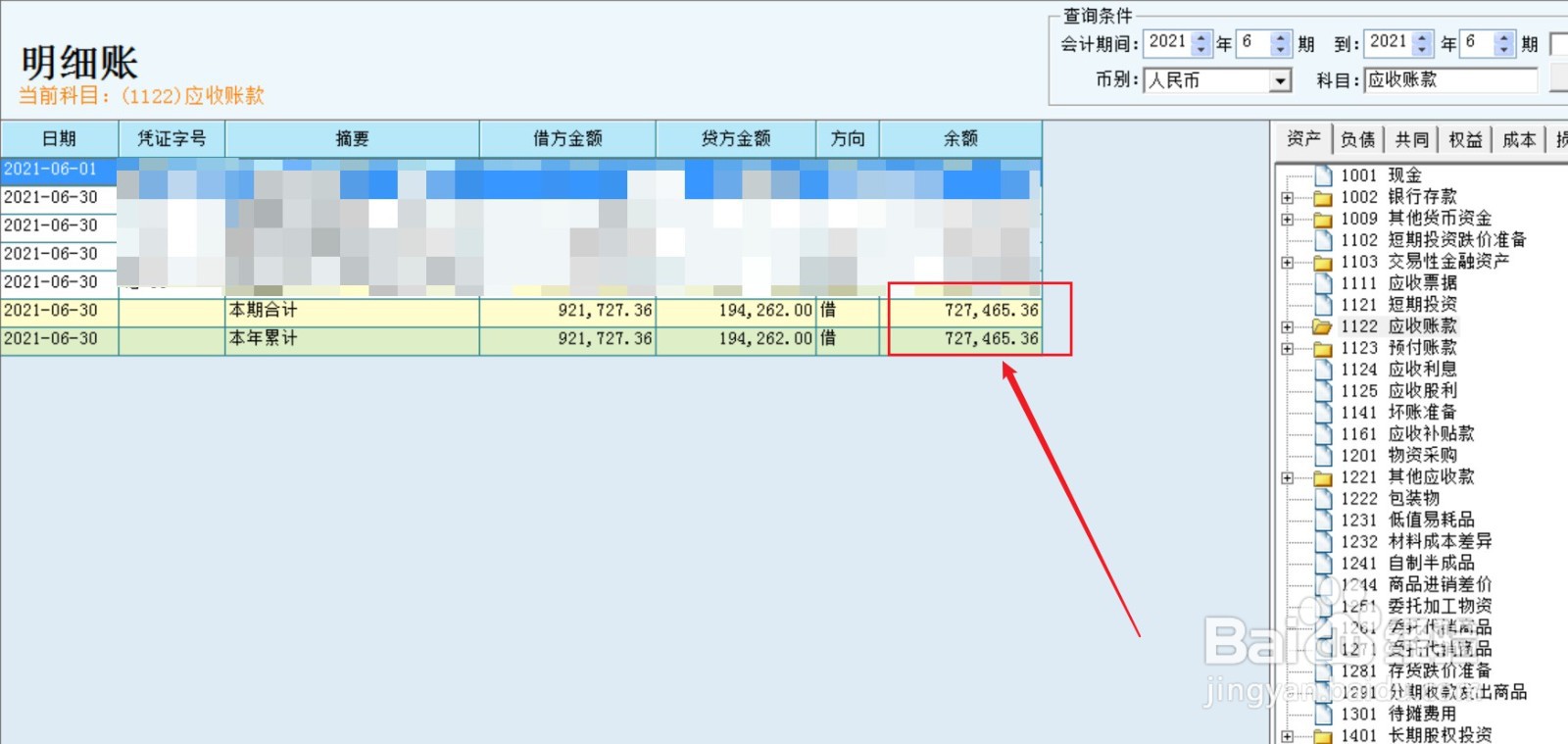

6、注意,总账登记完成后,还需核对总账和明细账,两者必须保持一致。

1、企业根据实际业务,逐笔编制记账凭证。

2、登记总账时,先根据记账凭证序时簿编制“凭证汇总表”。

3、打开总账,先将上月总账的期末余额填入本期的“期初余额”。

4、再依据凭证汇总表,填入各科目的“本期”借方金额和贷方金额。

5、最后,根据期初余额和本期发生额计算各科目的“期末余额”,总账登记完毕。

6、注意,总账登记完成后,还需核对总账和明细账,两者必须保持一致。