1、继承的房产属于二手房出售,需要根据个人所得税法中二手房转让个税计算方法进行个税的缴纳。

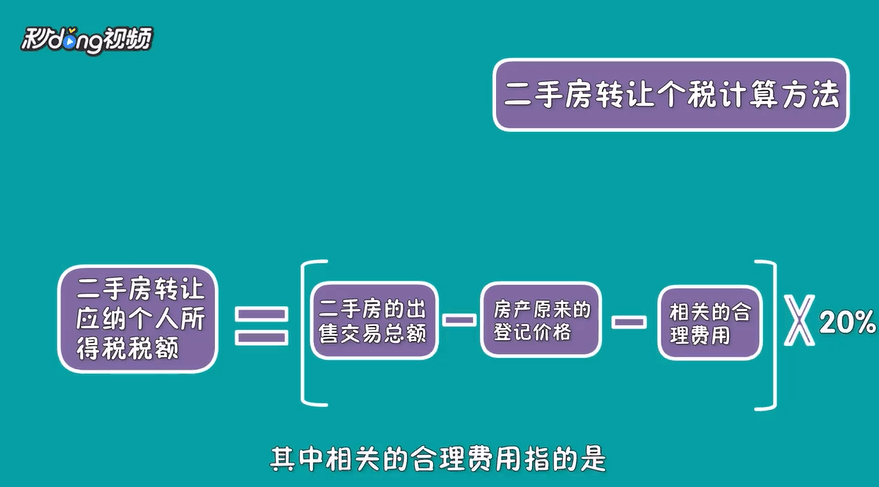

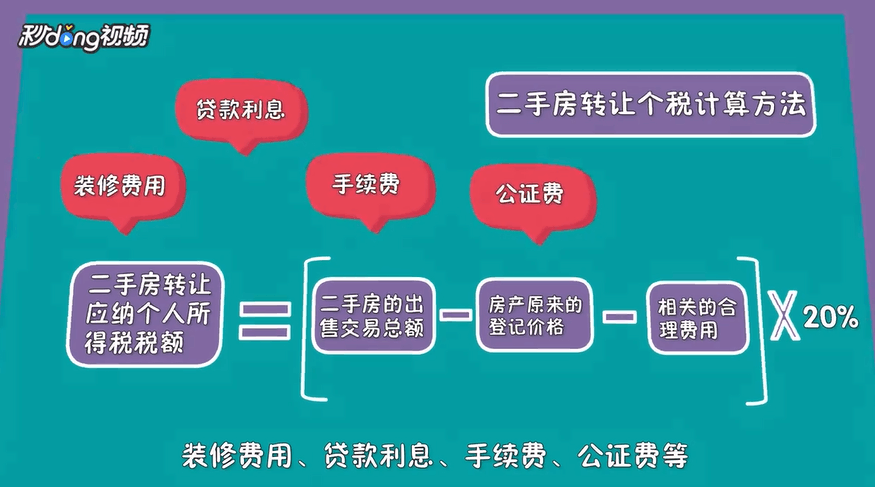

2、二手房转让应纳个人所得税,税额=(二手房的出售交易总额-房产原来的登记价格-相关的合理费用)×20%。

3、其中相关的合理费用指的是装修费用,贷款利息,手续费,公证费等。

4、需要注意的是,转让二手房时,如果转让者不能提供房产原来的登记价格,二手房转让的个人所得税税额等于二手房的转让交易总额乘以1%。

5、根据个人所得税法,如果所出售的二手房满足自用五年以上,且是唯一的家庭生活用房的条件,可免征个人所得税。