1、被投资方收到固定资产作为投资入股,账务处理如下。

2、投资方将固定资产对外投资,首先结转固定资产账面余额。

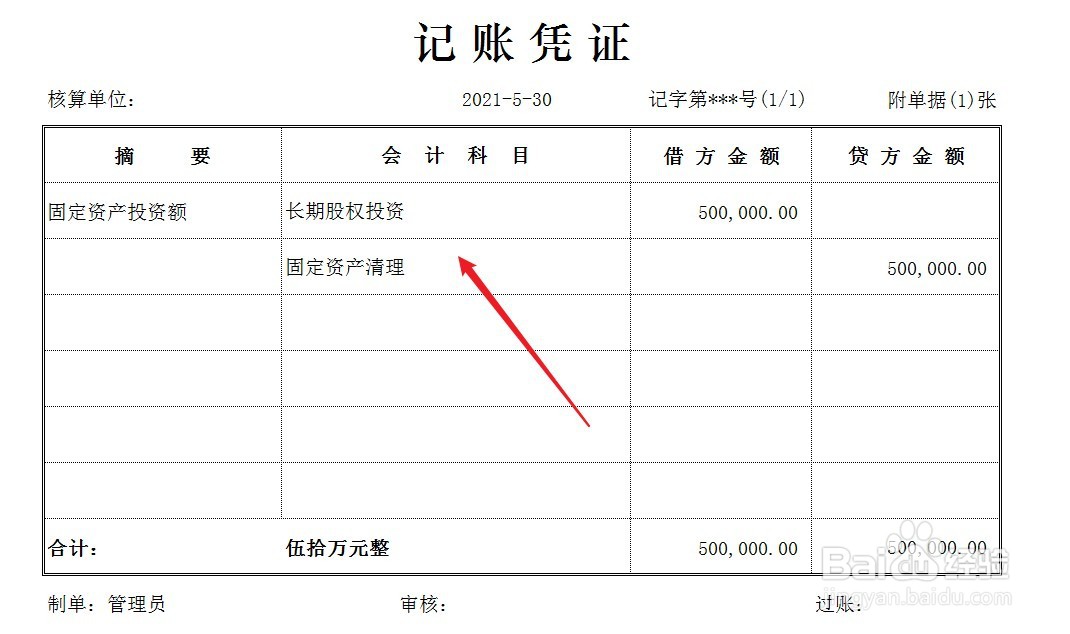

3、按照投资协议,结转固定资产投资成本。

4、结转相关税费,账务处理如下。

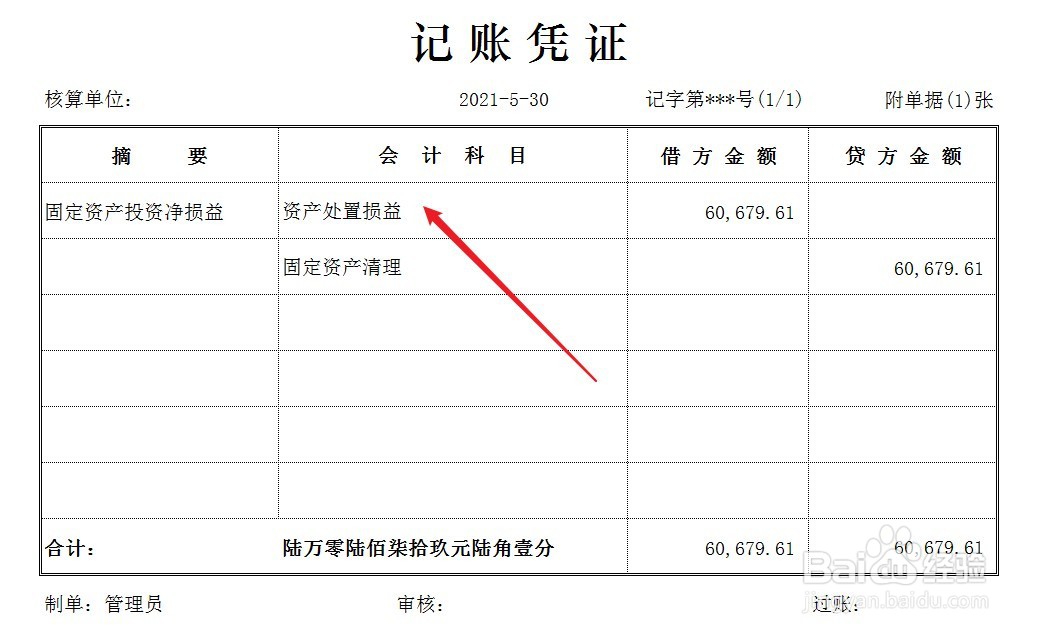

5、最后,结转固定资产投资净损益,账务处理如下。

6、结转后,固定资产清理的科目余额应该为0。

1、被投资方收到固定资产作为投资入股,账务处理如下。

2、投资方将固定资产对外投资,首先结转固定资产账面余额。

3、按照投资协议,结转固定资产投资成本。

4、结转相关税费,账务处理如下。

5、最后,结转固定资产投资净损益,账务处理如下。

6、结转后,固定资产清理的科目余额应该为0。