1、首先,利息收入的发生一般会分为两种情况:

第一种情况是每个月或每个季度都会拿到银行出具的存款利息收入单据。

第二种情况是有部分企业也会发生企业之间,或企业与个人之间的借贷业务,并根据《借款合同》的利息项约定收到利息收入。

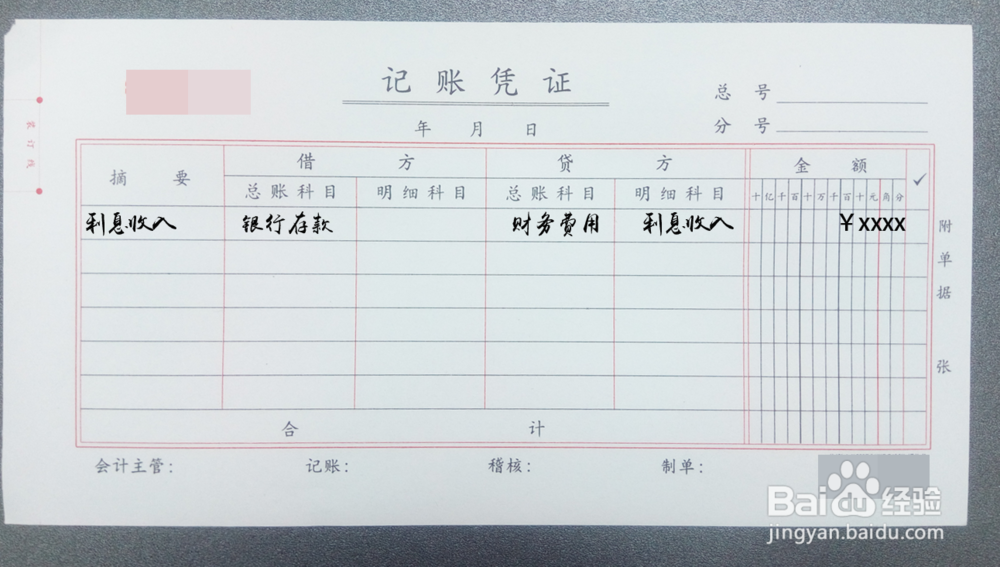

2、其次,我们来说第一种情况:收到银行出具的“利息收入”单据怎么做会计分录?

这种情况属于企业和银行之间的正常存款业务,和我们个人是一样的,有存款就有利息收入。银行支付存款利息时会直接将利息收入转入对公账户,因此是银行存款增加。

另根据《企业新会计准则》的相关规定,利息既不属于主营业务收入,也不属于营业外收入,我们需要根据会计准则的要求使用红字冲减财务费用。

会计分录如下:

借:银行存款 xxxxx元

贷:财务费用——利息收入 xxxxx元

3、再次,我们来说第二种情况:收到借款单位或借款人支付的利息收入怎么编制会计分录呢?

这个情况又分为两种类型:

第一种类型:企业从事一般行业的,企业根据《借款合同》约定收到企业或个人的贷款利息收入,根据《企业新会计准则》的规定,利息属于企业其他类收入,因此会计分录编制如下:

借:银行存款 xxxxx元

贷:其他业务收入——利息收入 xxxxx元

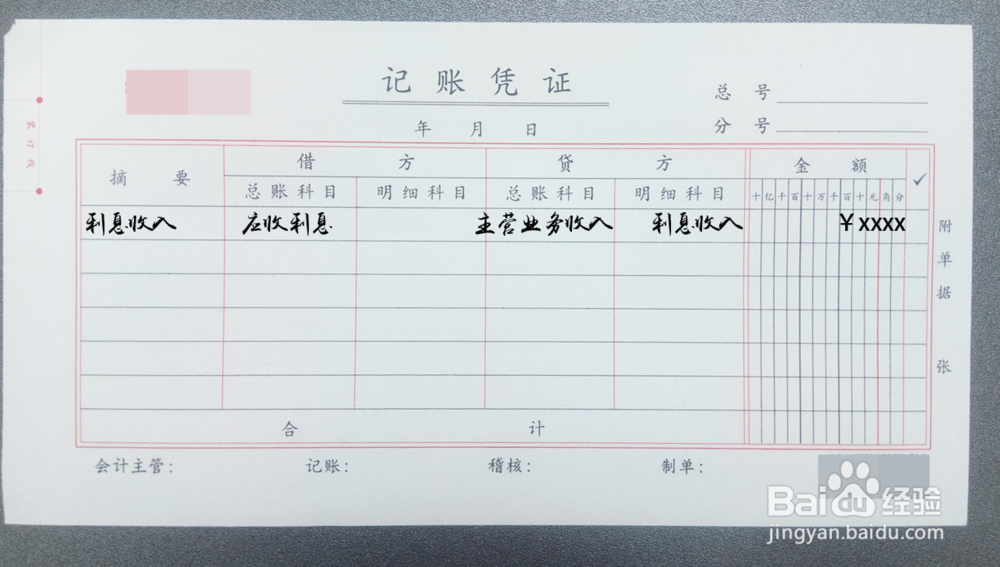

4、最后,我们看看第二种类型如何编制会计分录:

企业从事的是银行金融行业的,银行在收到企业或个人的贷款利息收入时,我们需要按照《商业银行新会计准则》的要求,会计分录编制如下:

借:应收利息——XX公司/个人 xxxxx元

贷:主营业务收入——利息收入 xxxxx元