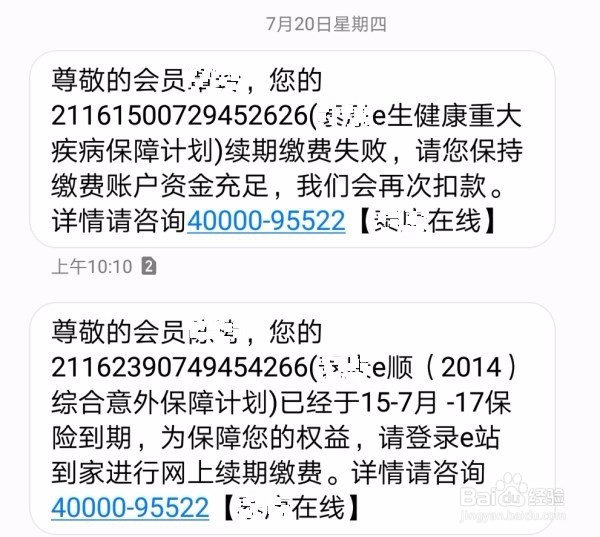

1、保险快到期时,保险公司会发短信提醒我们,对于大部分的消费型保险,保险公司都是给予续保的,若我们觉得这保险不错,打算续保,只需在银行卡(账号给保险公司)里留好保费即可。反之则不要在卡里留保费数额及以上的金额。

2、一般保险到期后,保险合同不会马上终止,而是会给予一定的续费“宽限期”,险种不同,“宽限期”也会不同,具体“宽限期”为几日,保险合同上会写明。如果打算续保,就要在“宽限期”内备好保费在之前签约的银行卡中,让保费得以顺利扣款。

3、若超过了保险合同上规定的“宽限期”,还想买此款保险,就相当于重新购买保险了,购买方法和您第一次购买时一样,但是,较为漫长的“等待期”就要重新开始计算了。

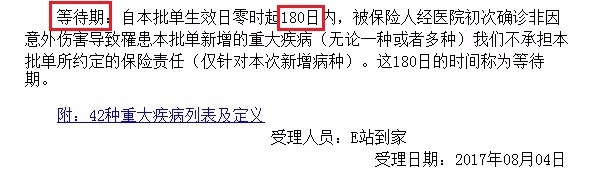

4、等待期内和等待期外出险,其理赔金额相差上百倍,前者仅仅赔付所交保费,后者赔付数额巨大的保额。而等待期短则60天,多则180天。如果这份保障对您和您的家人很有必要的话,建议大家还是按时续保吧,这样就没有漫长的等待期了!

5、 上面介绍了大部分的消费型保险的情况,再来说例外情况。“消费型住院费用报销/津贴保险”一般不保证续保,或仅承诺在有限年期内保证续保。若在其保障期内出险,该保险是否继续有效,要看合同上的条款,也可以咨询该保险公司的理赔人员进行确认。

当然,不出现大的病情,保险公司都会给予续保的,只是保险公司会给自己留有选择余地,不作出续保的保证。

6、 打个比方,若某款“消费型住院费用报销/津贴保险”,在合同上有“5年内保障续保”的条款,则在接下来的几年将允许续保,直到5年期满后,再需保险公司进行二次核保,看是否给予续保。当然这种承诺续保的保险,相对不承诺续保的要贵些。

总之,保险临近到期时,自己要多加关注,毕竟关系到自己和家人的切身保障,有疑问的地方及时和保险专员沟通,不要错过了续费宽限期,要不然就又有时间较长的等待期了。

关于保险的选择,小编还写了篇“心经分享,如何选购商业保险”,需要的可以在百度搜索查阅。