1、现金发生盘盈,将盘盈额计入待处理财产损溢科目的贷方。

2、根据审批意见,将待处理财产损溢科目余额全部结转到营业外收入等科目。

3、现金发生盘亏,将盘亏额计入待处理财产损溢科目的借方。

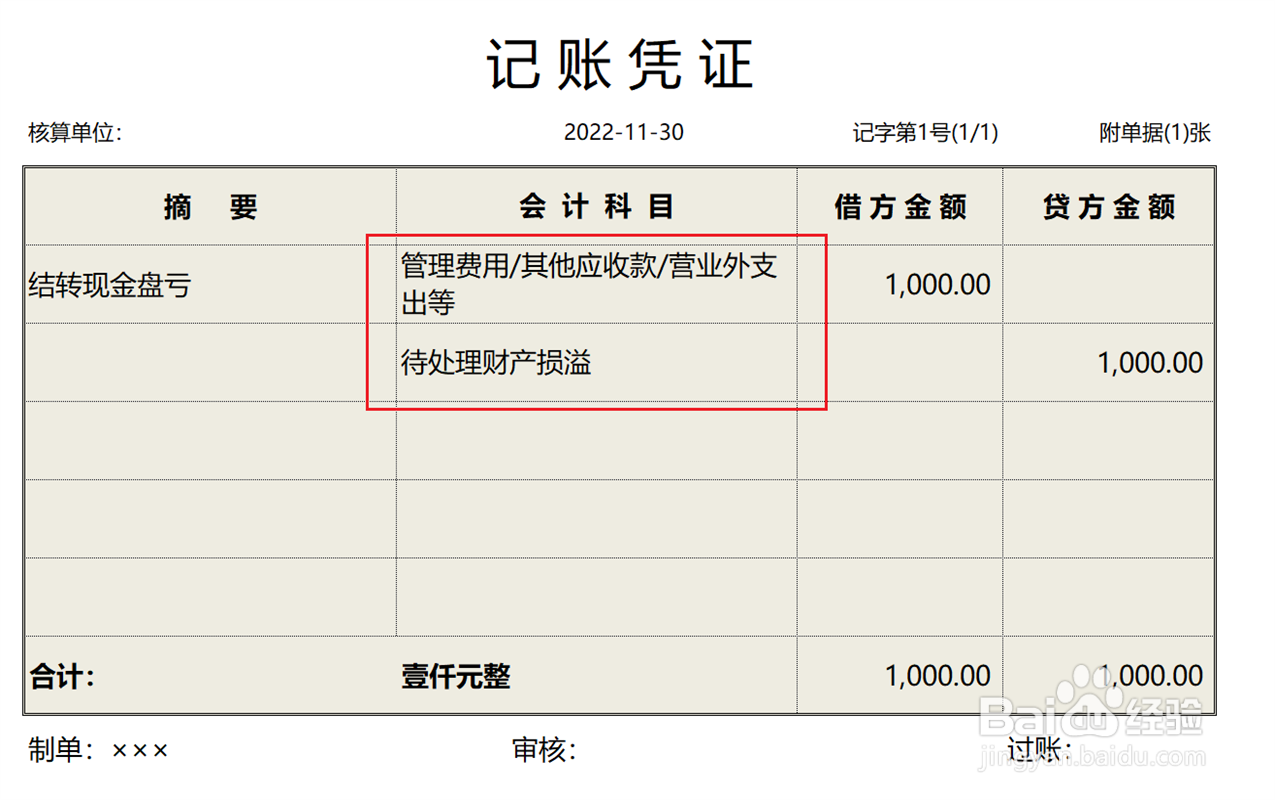

4、根据审批意见,将待处理财产损溢科目余额全部结转到管理费用、其他应收款、营业外支出等科目。

1、现金发生盘盈,将盘盈额计入待处理财产损溢科目的贷方。

2、根据审批意见,将待处理财产损溢科目余额全部结转到营业外收入等科目。

3、现金发生盘亏,将盘亏额计入待处理财产损溢科目的借方。

4、根据审批意见,将待处理财产损溢科目余额全部结转到管理费用、其他应收款、营业外支出等科目。