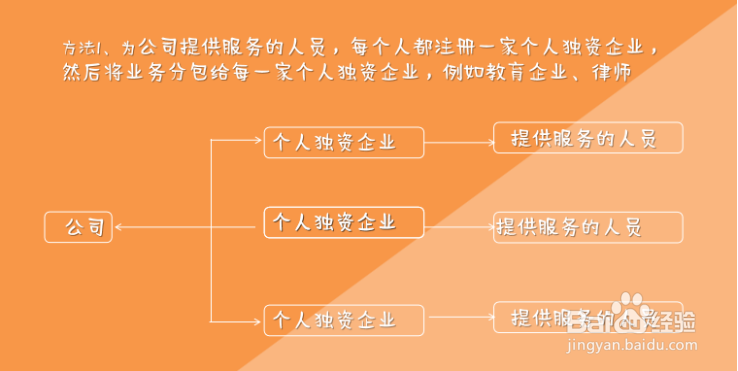

一般纳税人公司人员相关无票支出的2种办法如下:

1、个人独资企业的优势

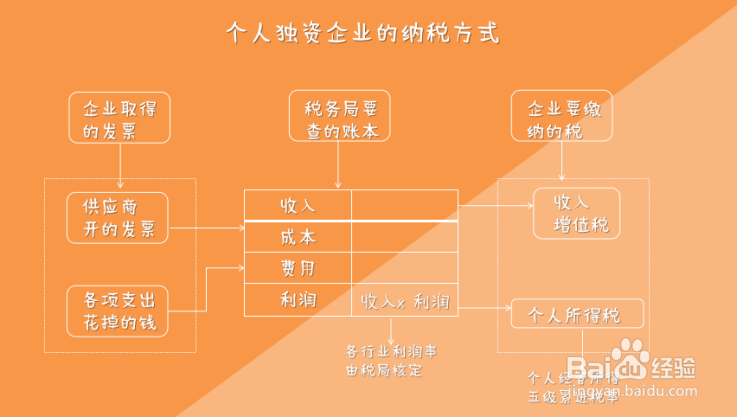

(1)个独只缴纳增值税和个人所得税

(2)个独缴纳的增值税有16%-22%的返税

(3)季度返税,半年返税,返税政策稳定(从2002年至今)

(4)个独缴纳的个税只有0.5%-2%

个人独资企业的注意事项:

(1)个人独资企业的业务限定为只为本公司服务,避开无限连带责任。

(2)小规模纳税人个人独资企业不需要成本票是巨大优势。

2、使用案例

对需要支付兼职销售50万元佣金,为例:

(1)增值税

增值税50万 x1%=0.5万,(2021年12月31日前,小规模纳税人增值税是1%)

1%可以是增值税普通发票,也可以开具增值税专用发票。

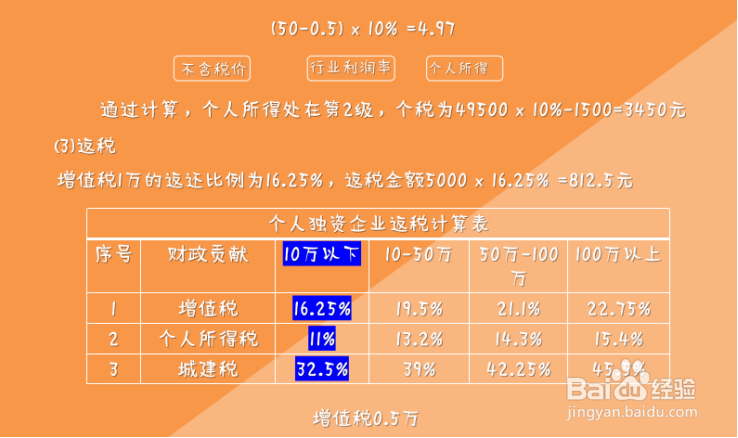

(2)个税的计算

应纳税所得额=收入总额 x 应税所得率(无起征点)

应纳税额=应纳税所得额 x 适用税率-速算扣除数

个税3450元返还比例为11%,3450 x 11% =379.5元

共计返税:812.5+379.5=1192元

也就是说,会少缴纳税金1192元。企业纳税金额:

(5000 + 3450)- 1192 = 7250

增值税个税返税实际纳税额

企业实际税负:1.45%

(4)通过个人独资企业

1、个独可以为主营公司开具成本发票,解决无票支出问题;

2、通过业务流程改造,有效降低增值税和个人所得税;

3、最终税负1.45%,纳个税就可以将这笔收入合规转入私户。