1、针对第一点,首先要考虑父母的年龄阶段会面临的风险有哪些?保险产品是一个风险应对工具。在不了解风险的情况下买保险,是忽略了自身的初始需求。比如我们父母年纪大了,可能面临哪些风险?

2、针对第二点,投保应该先确定投保方向,主要是根据风险影响,用哪些保险来应对?用多少保额来应对?花多少保费来换取这个保额?

3、疾病风险:

影响:治疗花销,康复费用,收入损失

应对重疾险(防癌险)+医疗险(足额)即可解决,因为父母的责任其实已经没有那么重了,孩子成年了,独立了,收入损失这块的影响并不是那么巨大了。所以集中解决医疗之后再适当配置重疾险或者防癌险。

4、意外风险:

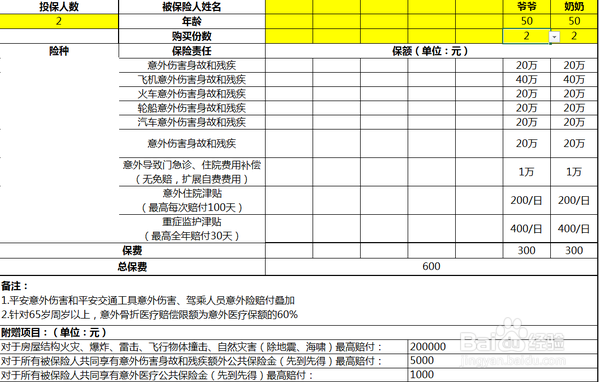

影响:意外受伤治疗花销,康复费用,可能致残/烧伤导致后续生活困难

应对:意外险(足额)

5、买多少保险应对足额?

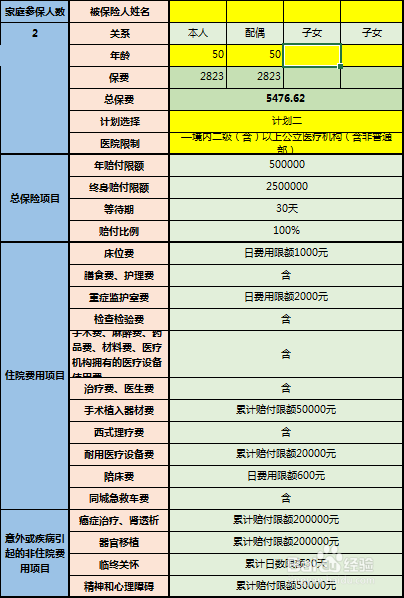

医疗保险根据目前医疗水平治疗重大疾病的大概花销费用来确定,建议是有社保的情况下至少20万及以上

重疾险主要针对的是收入损失,所以这个需要看家庭的收入支出,结余等综合情况来制定。意外保险额,建议至少50万及以上,(注意不是“百万任我行”之类的意外险。那种不属于综合意外险,保障非常不全面)

6、花多少保费换取保额?

20万医疗险,1500左右,交一年保一年,类似于车险。(医疗险投保对保人的身体健康情况会询问到是否有既往病史,健康体检异常等)

重疾险,防癌险的话,不同公司保障情况不同,具体情况再分析。

意外险,根据职业情况。