1、企业支付的费用没有取得发票,依据支付凭据如实在账务上记录费用,但不可确认相应的进项税,并做好无票费用的标识,账务处理方法如下。

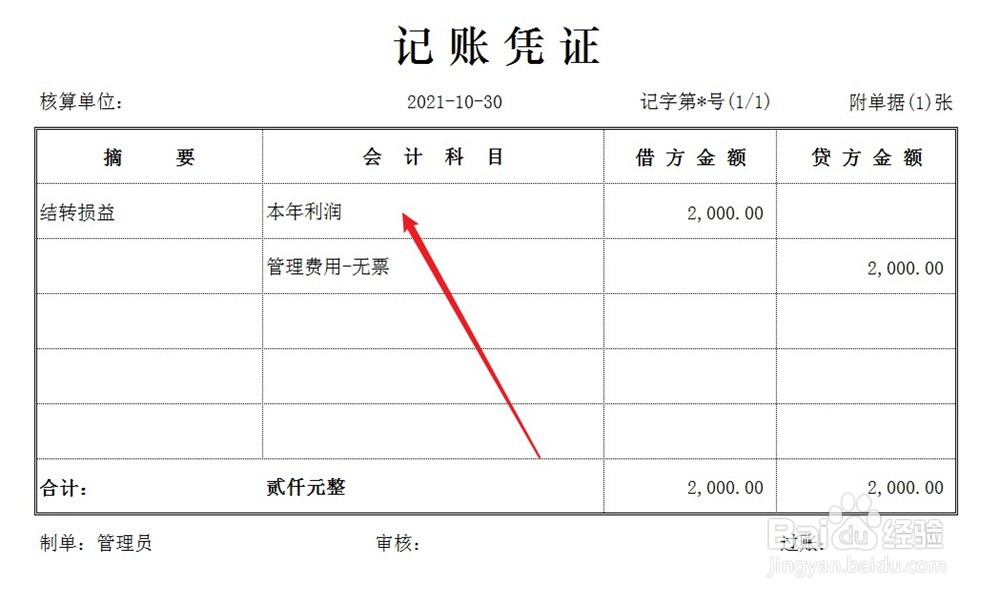

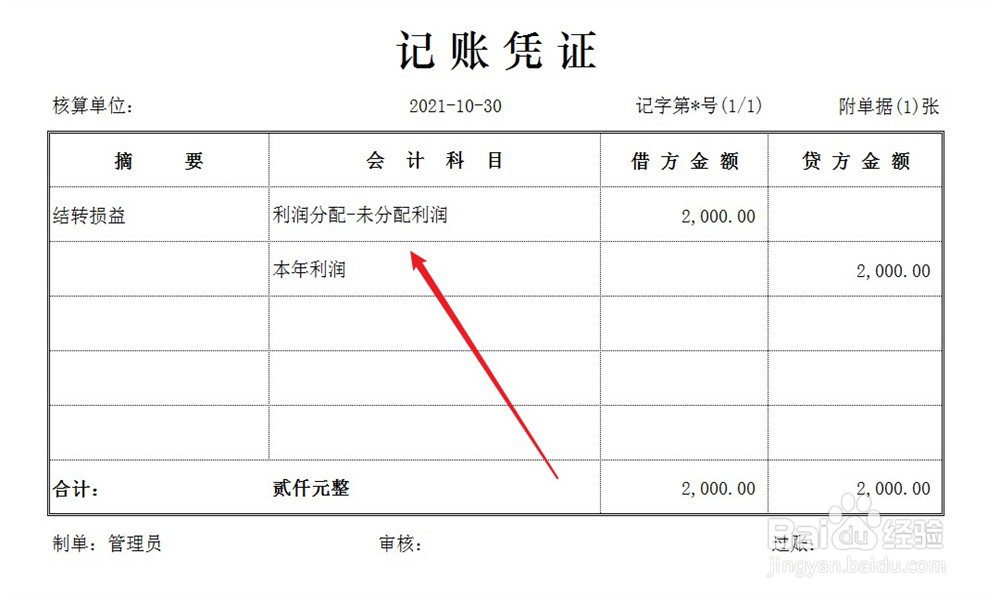

2、期末结账时,将无票费用正常结转至企业损益,账务处理方法如下。

3、在税务处理上,汇算清缴时必须如实填写纳税调整项目明细表,将无票费用填入扣除类调整项目的其他类别中。

4、最后,无票费用将自动归集到汇算清缴主表中,调整应纳税所得额。

1、企业支付的费用没有取得发票,依据支付凭据如实在账务上记录费用,但不可确认相应的进项税,并做好无票费用的标识,账务处理方法如下。

2、期末结账时,将无票费用正常结转至企业损益,账务处理方法如下。

3、在税务处理上,汇算清缴时必须如实填写纳税调整项目明细表,将无票费用填入扣除类调整项目的其他类别中。

4、最后,无票费用将自动归集到汇算清缴主表中,调整应纳税所得额。