1、首先,确认销售货物的收入和销项税。

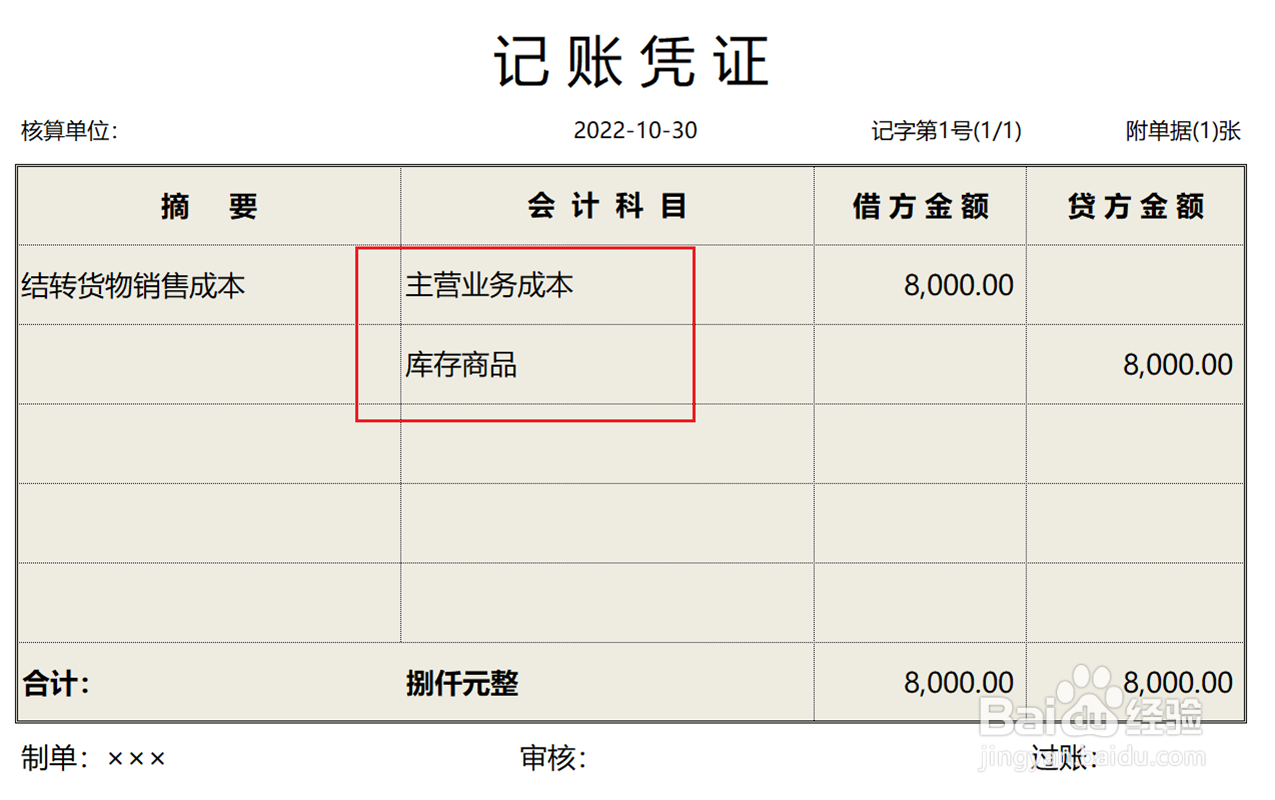

2、接下来,结转货物的销售成本。

3、当月期末结账时,将主营业务收入科目和主营业务成本的科目余额全部结转到本年利润科目。

4、最后,将本年利润科目余额结转到未分配利润科目,会计分录编制完成。