1、首先,售价金额法是指平时商品的购入、加工收回、销售均按售价记账。

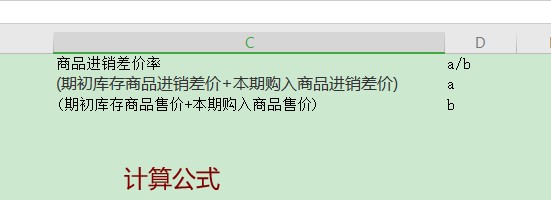

2、然后,“商品进销差价”科目核算售价与进价的差额。

3、然后,期末计算进销差价率和本期已销售商品应分摊的进销差价。

4、计算公式为:商品进销差价率=(期初库存商品进销差价+本期购入商品进销差价)÷(期初库存商品售价+本期购入商品售价)×100%。

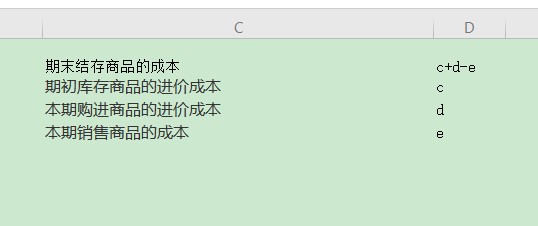

5、然后期末结转商品的成本计算为“期末结存商品的成本=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本”。

1、首先,售价金额法是指平时商品的购入、加工收回、销售均按售价记账。

2、然后,“商品进销差价”科目核算售价与进价的差额。

3、然后,期末计算进销差价率和本期已销售商品应分摊的进销差价。

4、计算公式为:商品进销差价率=(期初库存商品进销差价+本期购入商品进销差价)÷(期初库存商品售价+本期购入商品售价)×100%。

5、然后期末结转商品的成本计算为“期末结存商品的成本=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本”。