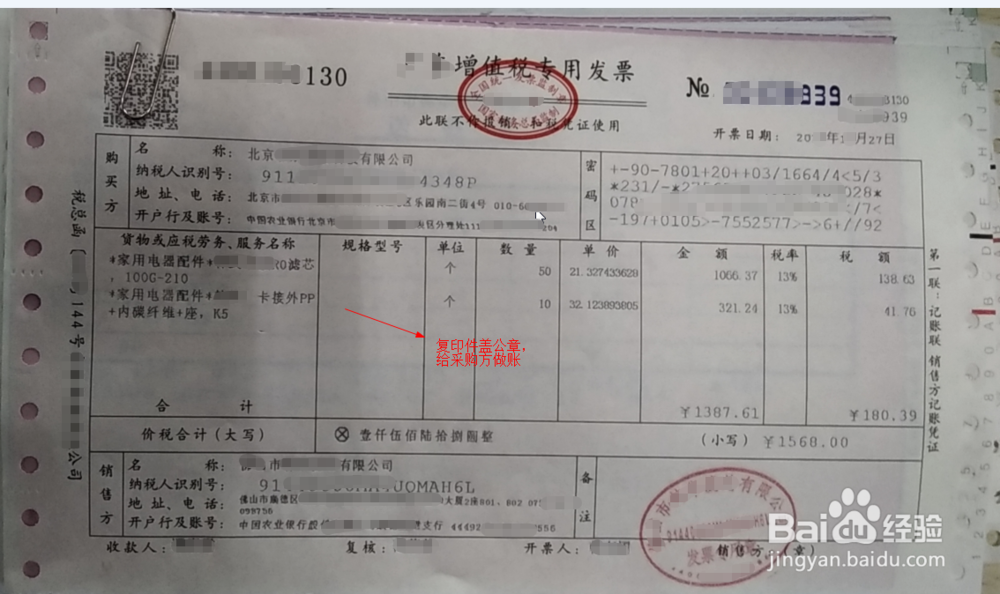

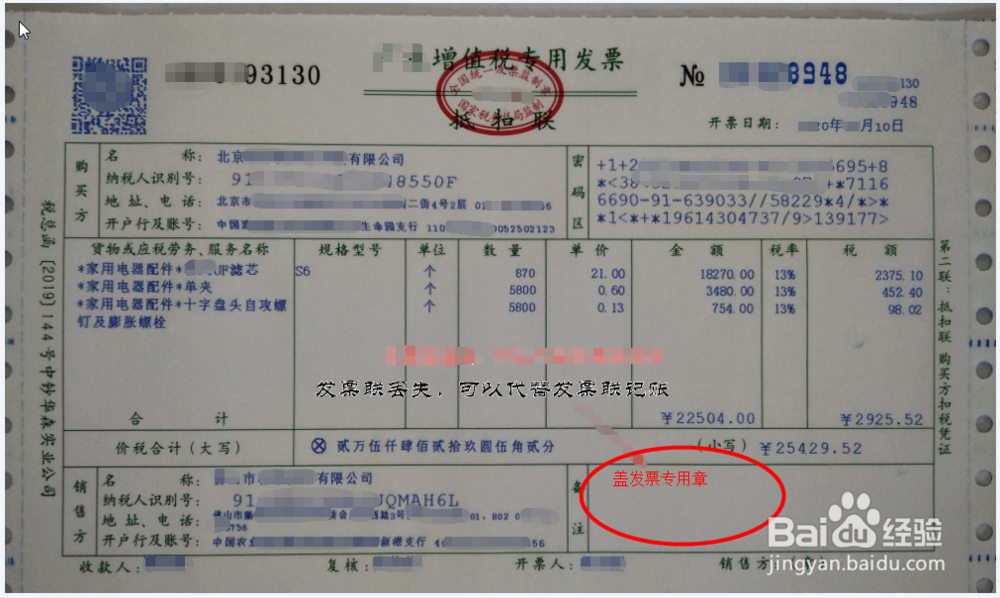

1、先介绍遗失采购专用发票如何处理。如果采购方遗失了专用发票的发票联和抵扣联,采购方可以从销售方得到盖销售方公章的记账联复印件,根据复印件做账,同时将另一份复印件作为抵扣联存档。

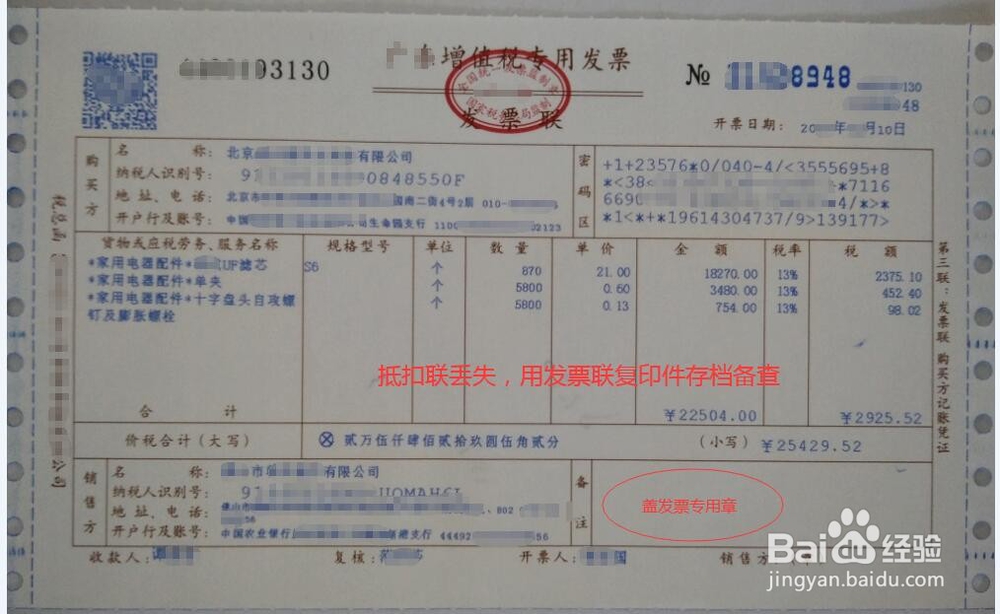

2、如果采购方遗失发票联,用抵扣联记账,抵扣联的复印件存档备查;如果遗失抵扣联,用发票联的复印件,作为抵扣联存档。

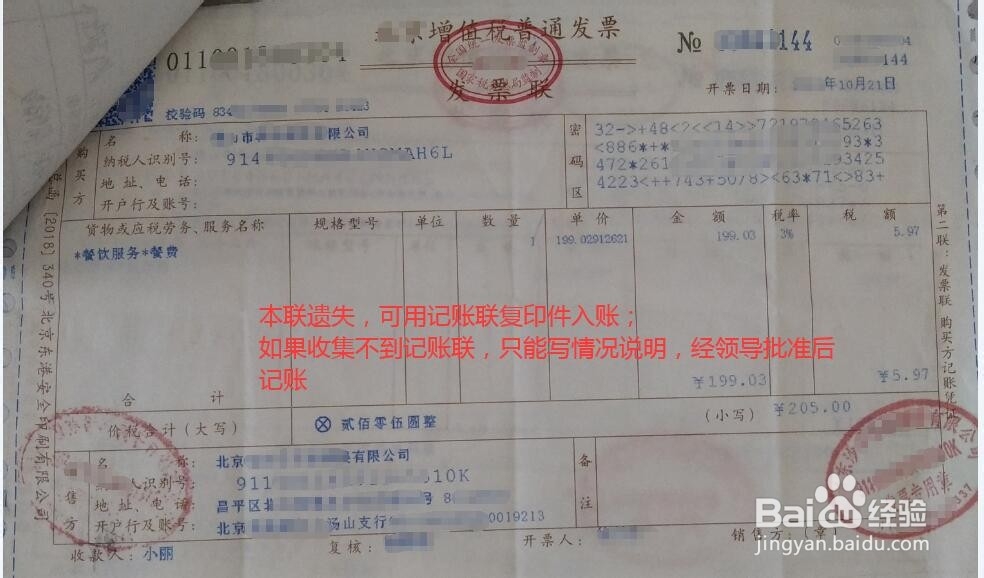

3、如果遗失的是采购材料的增值税普通发票或者通用机打发票,可以凭记账联复印件盖销售方公章入账。

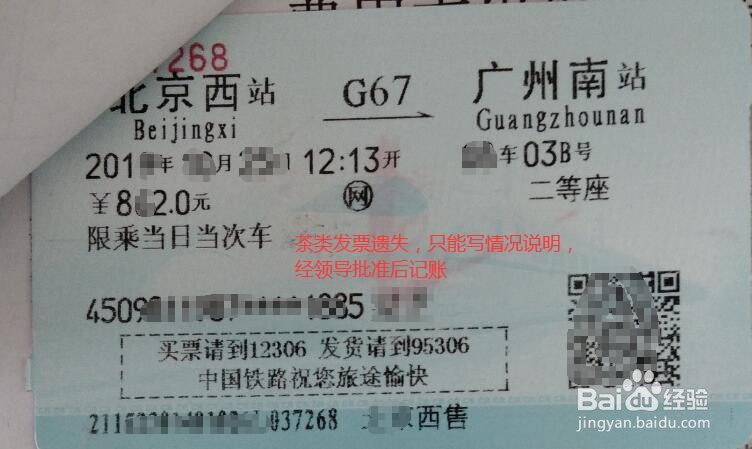

4、如果遗失费用类增值税普通发票,也可以凭借复印件盖销售方的公章入账,但是年末要做所得税纳税调整,因为税务局不认可这类凭证抵减应纳税所得。如果遗失的差旅费发票或者餐饮类发票,无法取得复印件,可以由经办人书写情况说明,经相关领导、财务主管(经理)签字后入账,但是年底要做企业所得税纳税调整,因为税务局不认可这类凭证抵减应纳税所得。