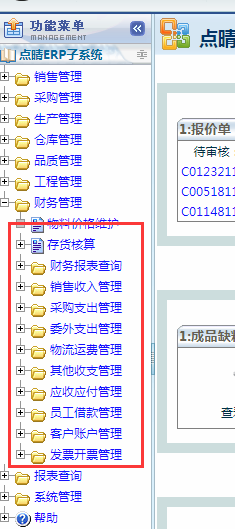

1、1.资产负债表是指结账期间(企业通常是月结方式))全部资产、负债和所有者权益情况的会计报表,是企业经营活动的静态体现,根据“资产=负债+所有者权益”这一平衡公式,快速反应当前的经营情况,是企业非常重要的一张报表

2、2.损益表(或利润表、损益平衡表)是用以反映企业在一定期间利润实现(或发生亏损)的财务报表。损益表可以为报表的阅读者提供作出合理的经济决策所需要的有关资料, 可用来分析利润增减变化的原因, 公司的经营成本, 作出投资价值评价等

3、3.客户对账单是针对我们的客户,我销售的出去的商品必须按照销售合同的收款条件来进行收款与追缴,以确保公司的收益,通过收款对账单,可以判断公司的收入,还可以判断信誉良好的客户,剔除拖欠款项的客户,确保企业经营顺畅

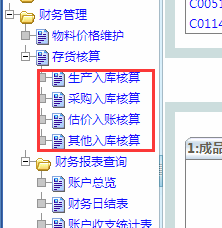

4、4.存货跌价报表,很多企业也叫作库存盘点报表,由于经营原因,几乎所有的企业都会有库存,很难实现0库存,所以在经营的时候,必须优先考虑消耗库存,在进行相应的生产,库存的价值也直接影响资产负债表与损益表,也就是影响应收账款,当库存商品没有销售出去时,也增加管理成本与人工成本,企业都相当重视库存周转率

5、5.厂商对账单:这张报表的意义与客户对账单相似,对于我们的厂商,我们属于客户,为了双赢,我们也要主动与厂商做好对账,及时清账,避免厂商讨债上门,这既不光彩,也影响公司生产,一家信誉良好的企业,应该确保自己的供应链正常且可以信任