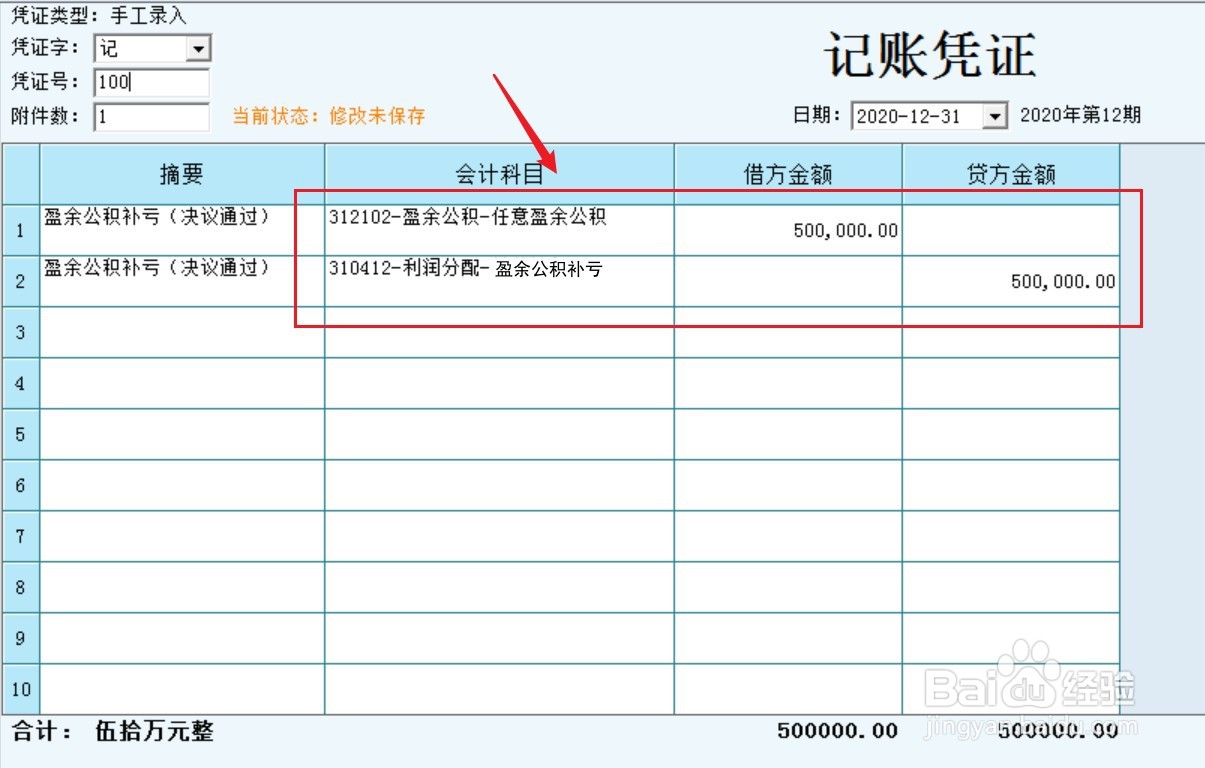

1、计算可供分配的利润。如果需要使用盈余公积补亏,先做补亏处理。

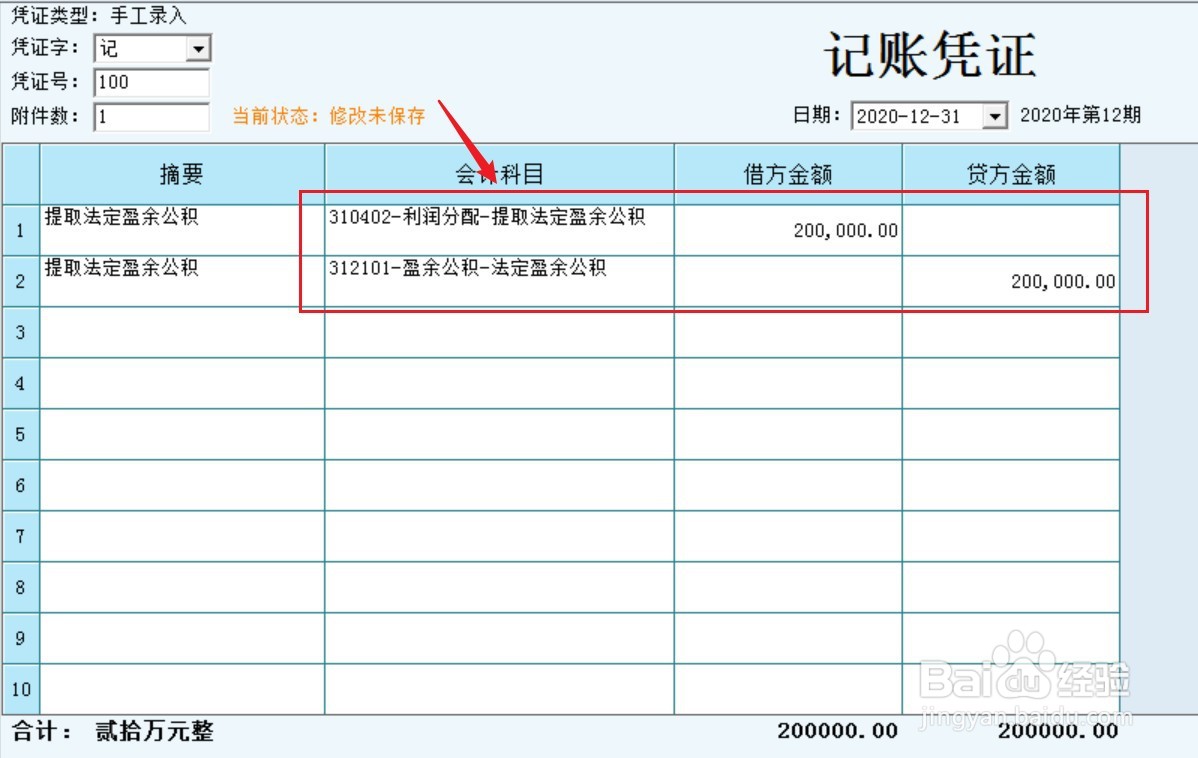

2、先提取法定盈余公积。

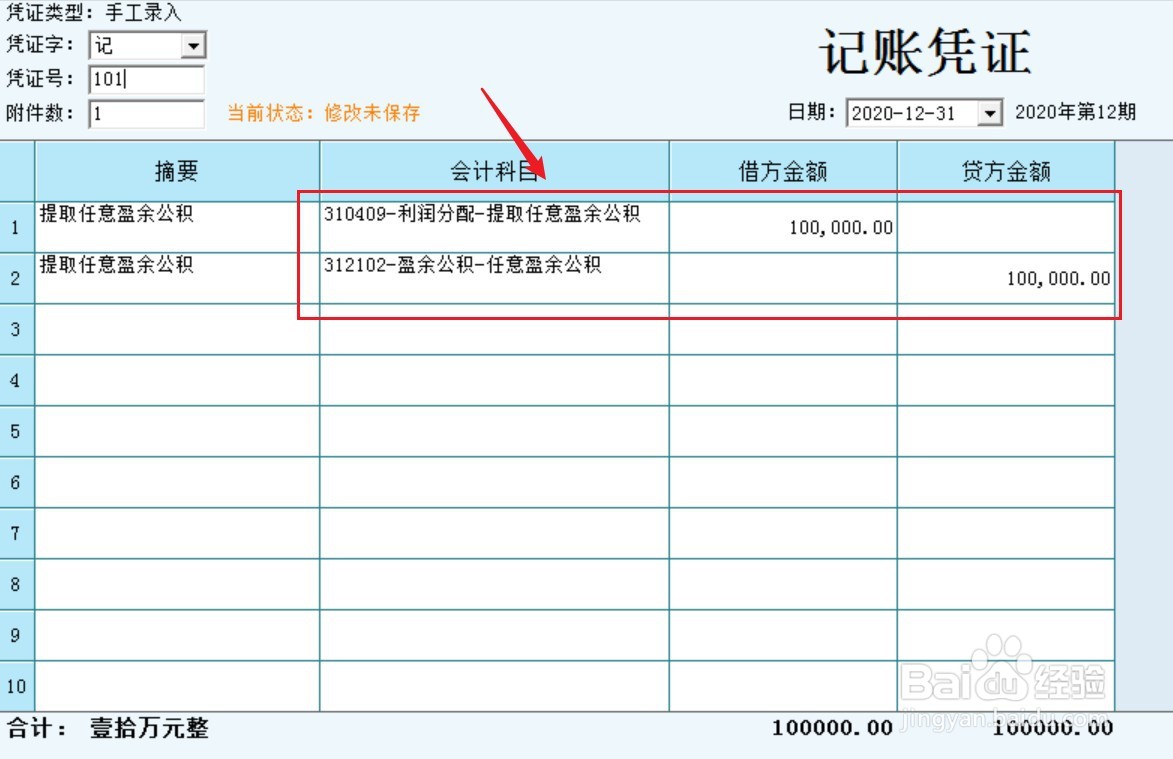

3、提取任意盈余公积。

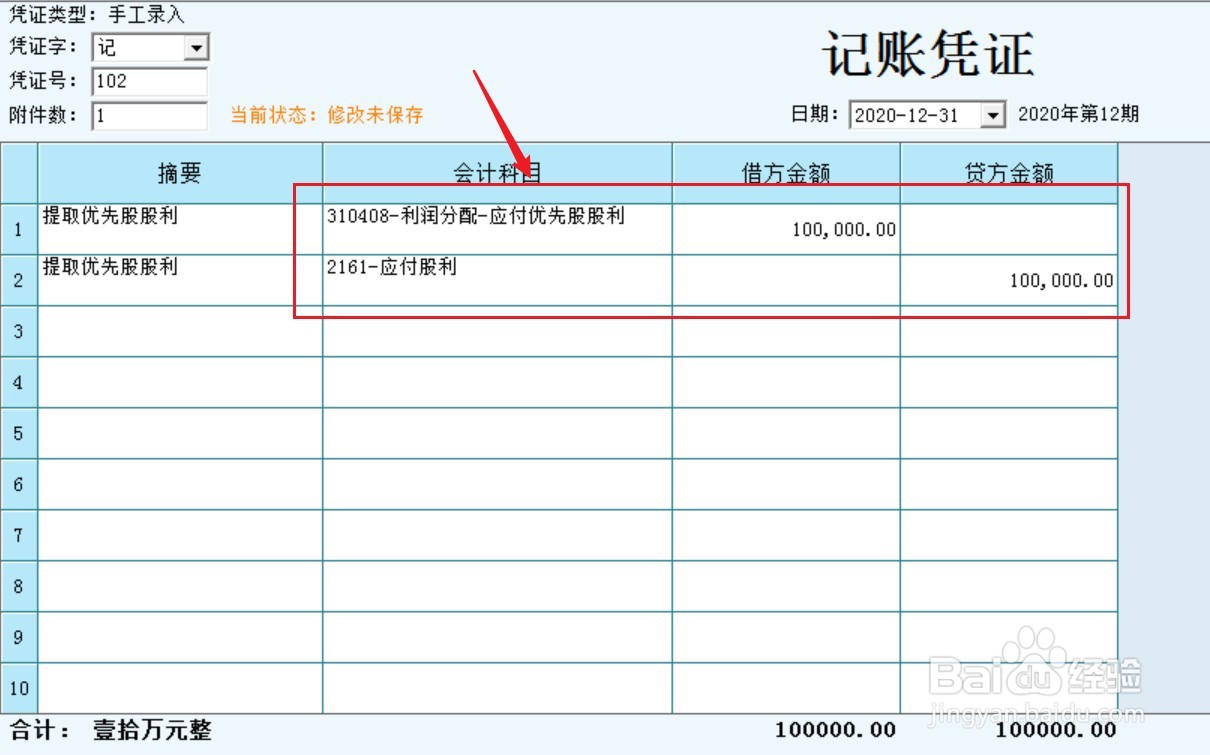

4、向股东分配优先股股利。

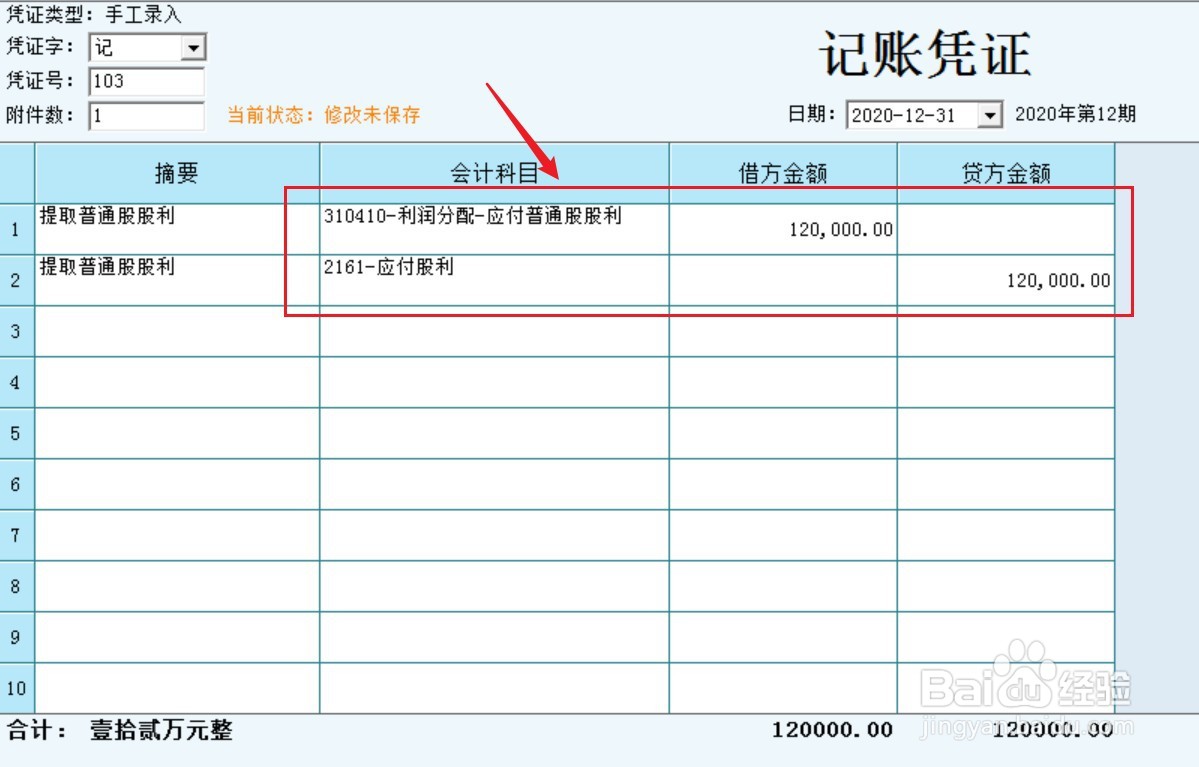

5、向股东分配普通股股利。

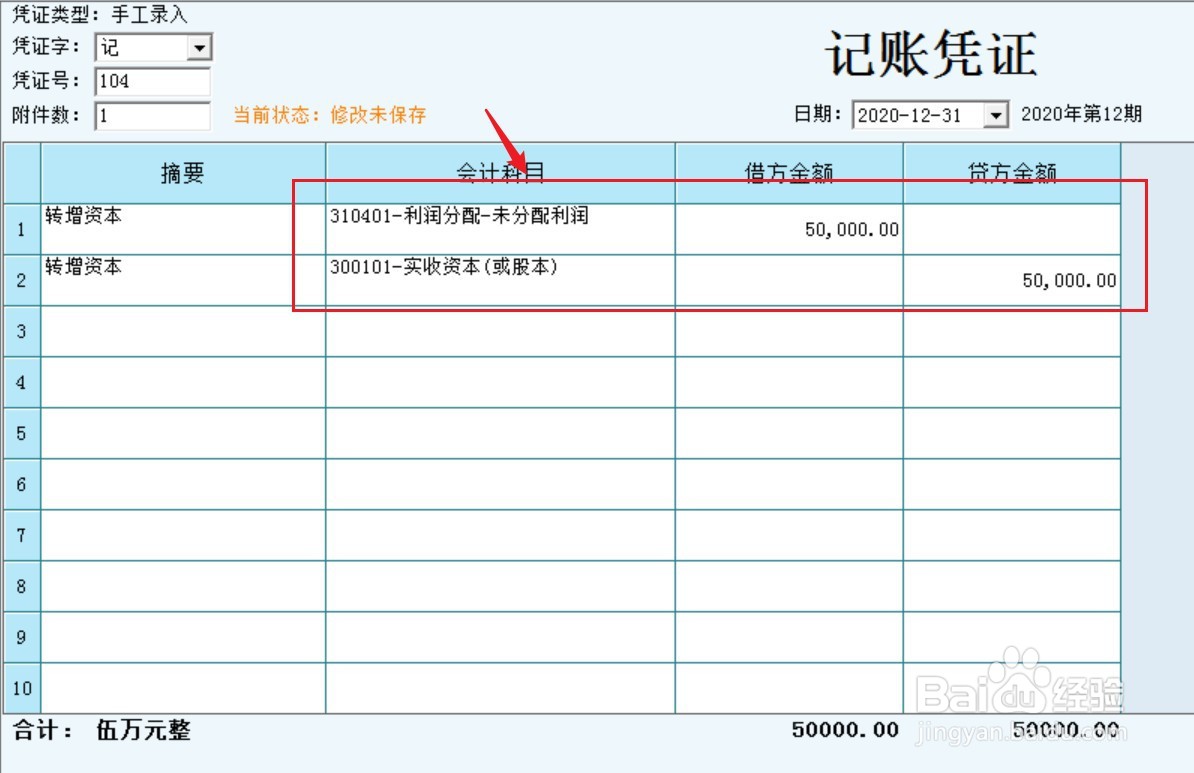

6、如有转增资本(决议后),做以下会计处理。