1、企业收到供应商的现金返利,应该冲销销售成本,并同时做进项税额的转出,账务处理方法如下。

2、企业以往来账款抵消的方式收取供应商返利,应该同时冲销应付账款和销售成本,并做进项税额转出,账务处理方法如下。

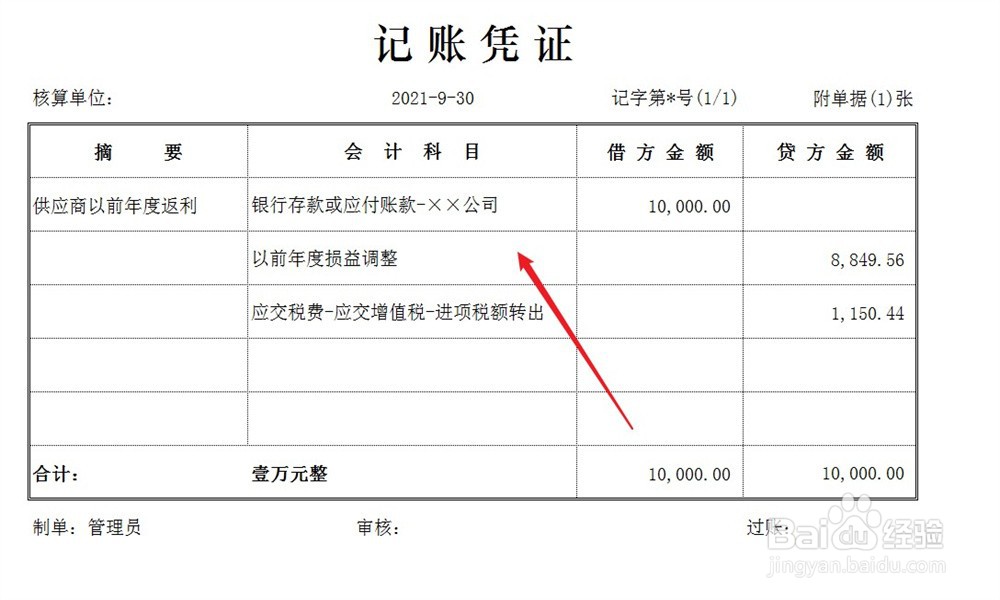

3、企业收到以前年度的供应商返利,应该使用以前年度损益调整科目进行核算,账务处理方法如下。

4、将以前年度损益调整科目余额全部结转至未分配利润,不能影响本年度损益,账务处理方法如下。

1、企业收到供应商的现金返利,应该冲销销售成本,并同时做进项税额的转出,账务处理方法如下。

2、企业以往来账款抵消的方式收取供应商返利,应该同时冲销应付账款和销售成本,并做进项税额转出,账务处理方法如下。

3、企业收到以前年度的供应商返利,应该使用以前年度损益调整科目进行核算,账务处理方法如下。

4、将以前年度损益调整科目余额全部结转至未分配利润,不能影响本年度损益,账务处理方法如下。