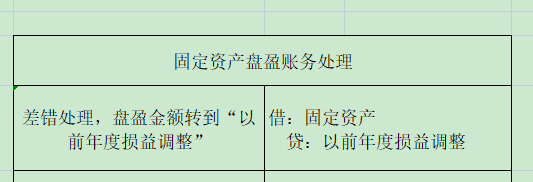

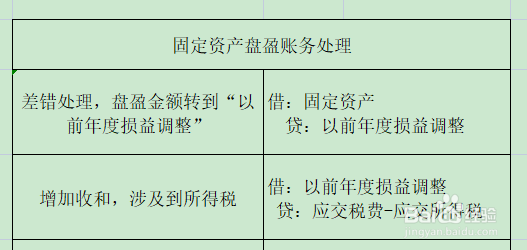

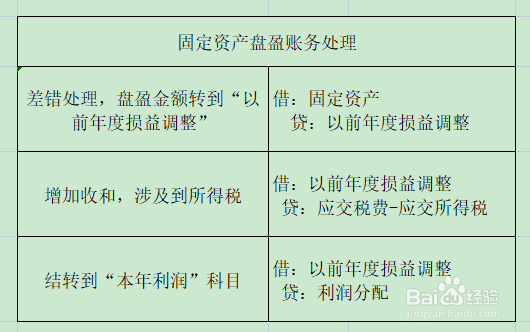

1、盘盈的固定资产是作为前期的差错处理。所以盘盈的固定资产通过“以前年度损益调整”科目核算,账务处理如下:

借:固定资产

贷:以前年度损益调整

2、盘盈的固定资产增加了收入,若涉及到所得税时,账务处理如下:

借:以前年度损益调整

贷:应交税费-应交所得税

3、最后将“以前年度损益调整”净值结转到“本年利润”科目,账务处理如下:

借:以前年度损益调整

贷:利润分配

1、盘盈的固定资产是作为前期的差错处理。所以盘盈的固定资产通过“以前年度损益调整”科目核算,账务处理如下:

借:固定资产

贷:以前年度损益调整

2、盘盈的固定资产增加了收入,若涉及到所得税时,账务处理如下:

借:以前年度损益调整

贷:应交税费-应交所得税

3、最后将“以前年度损益调整”净值结转到“本年利润”科目,账务处理如下:

借:以前年度损益调整

贷:利润分配