1、计提销项税:

房地产公司结转收入,同时计提销项税,计入销项税科目,账务处理方法如下。

2、结转销项税:

当期期末结账,将销项税科目余额结转至转出未交增值税科目,账务处理方法如下。

3、结转未交增值税:

将转出未交增值税科目余额结转至未交增值税科目,账务处理方法如下。

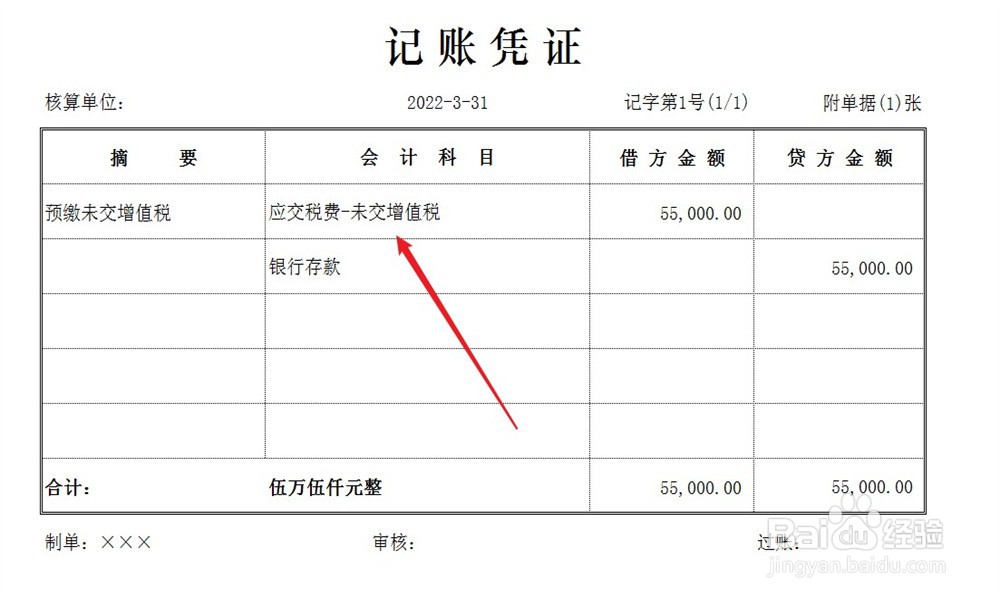

4、预缴增值税:

未交增值税科目为贷方余额,预缴增值税,账务处理方法如下。

1、计提销项税:

房地产公司结转收入,同时计提销项税,计入销项税科目,账务处理方法如下。

2、结转销项税:

当期期末结账,将销项税科目余额结转至转出未交增值税科目,账务处理方法如下。

3、结转未交增值税:

将转出未交增值税科目余额结转至未交增值税科目,账务处理方法如下。

4、预缴增值税:

未交增值税科目为贷方余额,预缴增值税,账务处理方法如下。