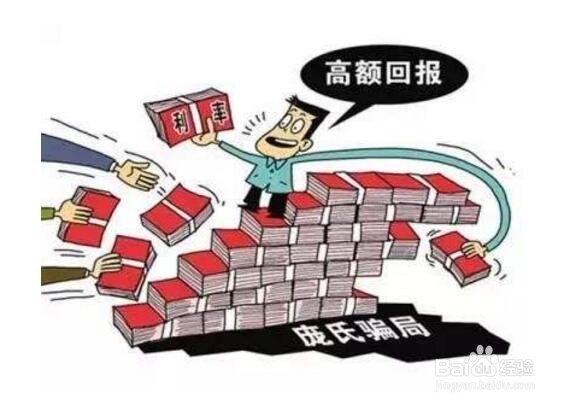

1、承诺高收益、无风险的产品。就目前市场上的借贷产品来说,年利率超过12%就是高收益、超过15%就是超高收益。如果一个产品一直”承诺“收益高达30%、40%并且无风险、本息全保,那么100%是骗局。

2、高收益无风险这样的骗局还经常出现在线下民间借贷当中。老人比较容易上当。对方会简单地打个借条,然后把钱借走,承诺每个月都返高息,前面的几个月对方确实按照约定返了利息,但是渐渐地就以各式各样的接口推迟返息。最后本金也拿不回来。这就是拆东墙补西墙,对方返给你的利息其实还是你的钱,或者从第二、第三甚至更多个人手里借来的钱,来补前面的人的利息,然后TA拥有的是众多人的本金,而这个本金是无法升值的,因为TA只是借钱,不做任何投资。如果后面TA借不到钱了,等于“资金”断裂了,也就无法再返还利息及本金。

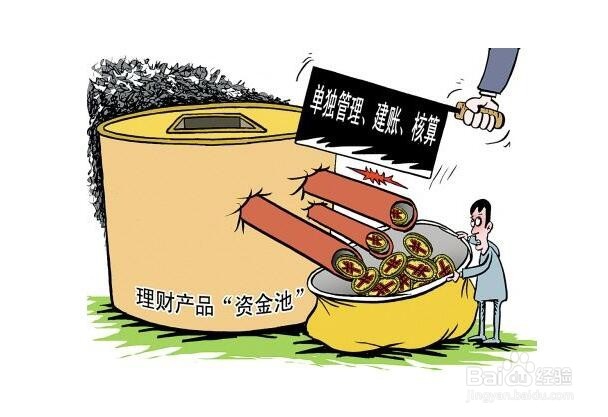

3、现在有些网站也学聪明了,不再打着“高收益无风险”的口号,给出的收益和市场上的也差不多。这时候又该如何分辨?最显著的标志就是有没有所谓的“资金池”。如果一个平台,投资人的钱都在平台中由平台自己管理自己交易,没有第三方监管,那么肯定是有问题的。

4、因此,就需要在进行理财之前查看平台是否进行了【银行存管】,而平台的相关信息都可以在一些借贷平台资讯网站上可以直接查看。接入银行存管代表资金和交易是分开管理的,平台负责交易,银行负责资金进出而不是直接经过平台。

5、还有一种风险比较大的平台就是,投资项目全都是纯信用贷款的。就是没有任何抵押,无房无车,无担保人,仅凭信用就可以贷款的。或者借贷信息不清晰、不透明的,投资人无法通过资料信息认证的,也应避免投资。

6、平时多留意财经咨询,在第三方的咨询平台上都可以查到近期出现问题的借贷平台,提前了解,避免入坑。