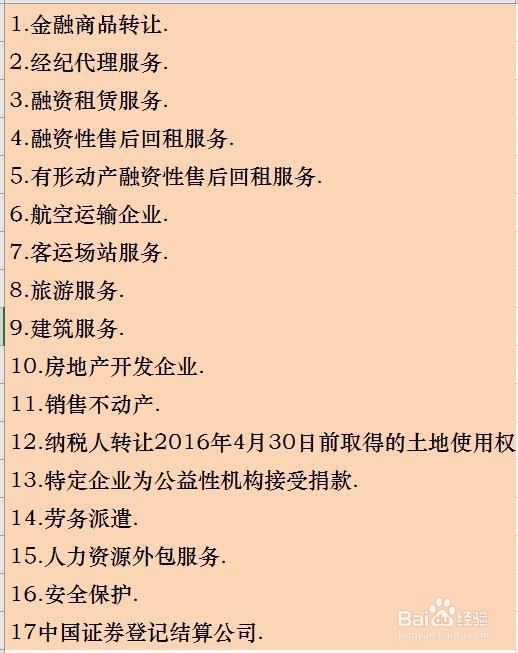

1、差额征收属于营改增的项目,总共17个项目,最具代表性的行业是:建筑业、旅游业,差额征收故名思意,就是用收入-支付成本后的金额来申报。

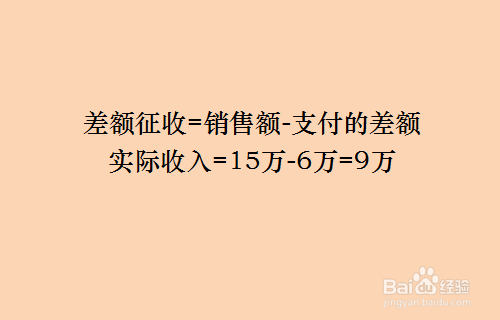

2、举例:建筑业小规模2019年3月份销售额15万,支付给分包方6万

则该小规模纳税人实际销售额=15-6万=9万

在差额申报时,只需要申报9万元收入。

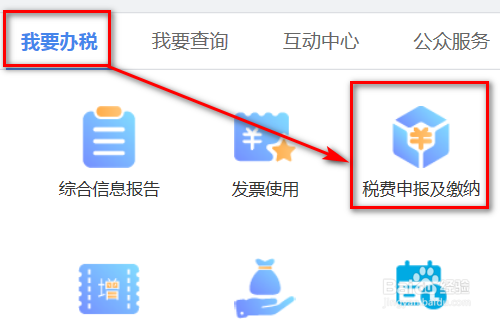

3、填写申报时,先登陆电子税务局,点击税费申报及缴纳。

4、进入申报页面,找到增值税报表,点击后面的填写申报表。

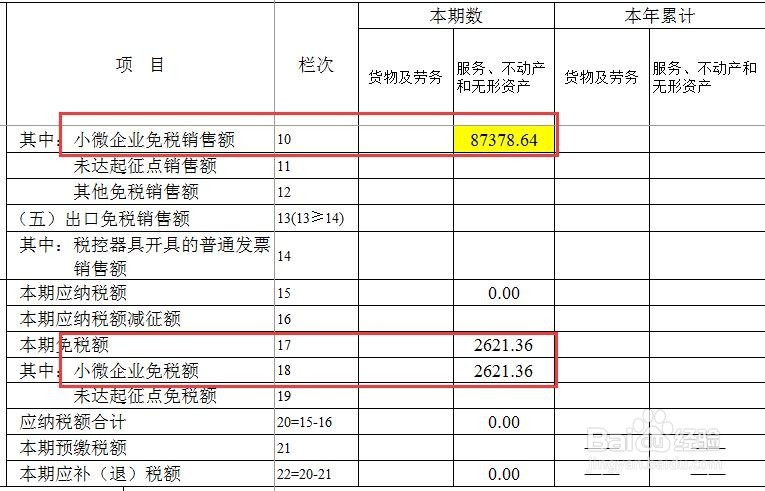

5、进入增值税申报表填写界面后,在第10行录入销售额9万的不含税金额87378.64元。

因为月销售额小于10万,免交增值税,所以销售额填写在第10行,免税额自动显示在18行,免税金额为2621.36元。

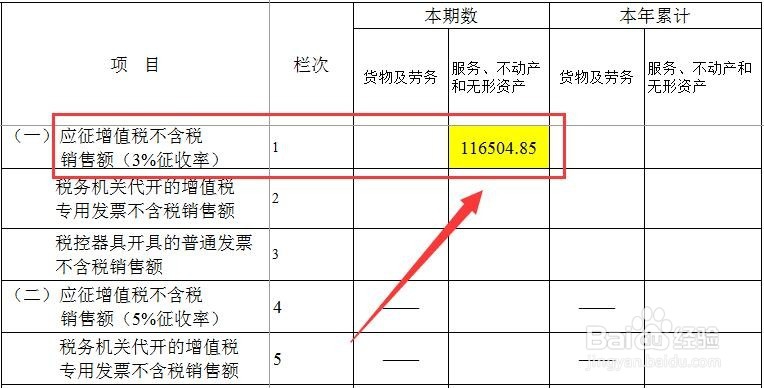

6、举例:建筑业小规模3月份销售额18万,支付给分包方6万,则该小规模纳税人差额销售额=18-6万=12万。

月销售额12万大于10万,需要缴纳增值税。

在第1行填入12万的不含税销售额116504.85元。

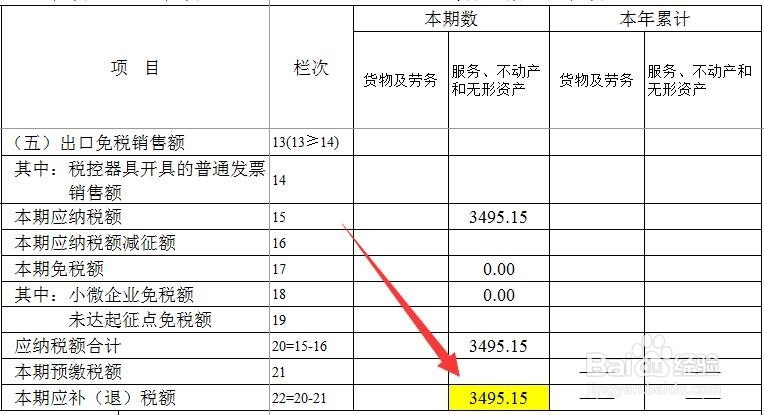

应交增值税3495.15,会显示在第22行。

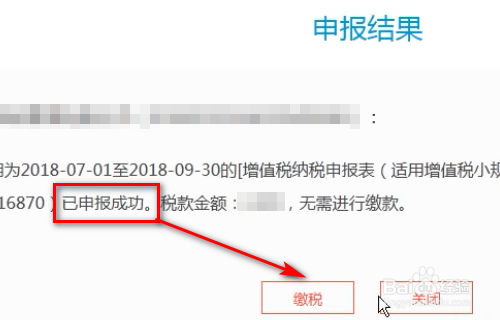

7、报表填写好后,点击申报表页面右上角的下一步,点击下一步后,就申报成功了,点击缴税就可以了。