1、首先,打开电脑里的【财务软件】。

2、进入登录账套,点击进入【填制凭证】。

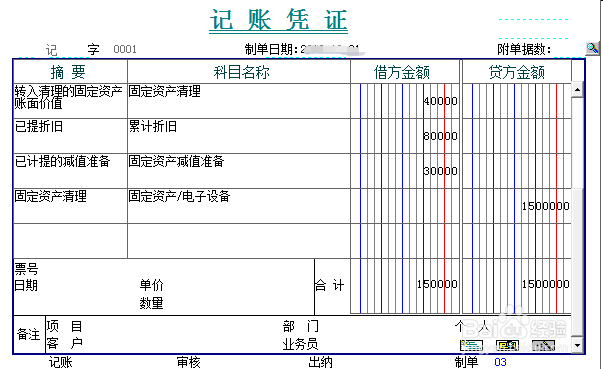

3、(1)出售、报废和毁损的固定资产转入清理时,会计分录如下:

借:固定资产清理 (转入清理的固定资产账面价值)

累计折旧(已计提的折旧)

固定资产减值准备(已计提的减值准备)

贷:固定资产(账面原价)

4、 ( 2 )清理过程中发生的费用以及应交的税金时,会计分录如下:

借:固定资产清理

贷:银行存款

应交税金——应交营业税

5、(3)收回出售固定资产的价款、残料价值和变价收入等时,会计分录如下:

借:银行存款

原材料等

贷:固定资产清理

6、(4)应由保险公司或过失人赔偿时,会计分录如下:

借:其他应收款

贷:固定资产清理

7、(5)固定资产清理后的净收益,会计分录如下:

属于筹建期间的:

借:固定资产清理

贷:长期待摊费用

属于生产经营期间的:

借:固定资产清理

贷:营业外收入——处置固定资产净收益

8、( 6 )固定资产清理后的净损失,会计分录如下:

属于筹建期间的:

借:长期待摊费用

贷:固定资产清理

属于生产经营期间由于自然灾害等非正常原因造成的损失时:

借:营业外支出——非常损失

贷:固定资产清理

属于生产经营期间正常的处理损失时:

借:营业外支出——处理固定资产净损失

贷:固定资产清理