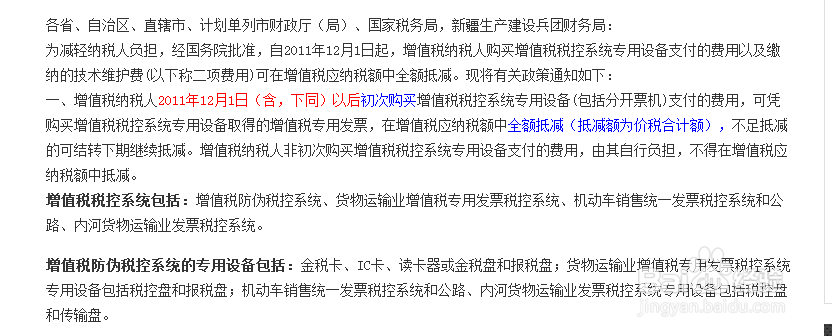

1、根据财税[2012]15号文件规定,首次购买税控设备的以及每一年支付的技术维护费允许全额抵税

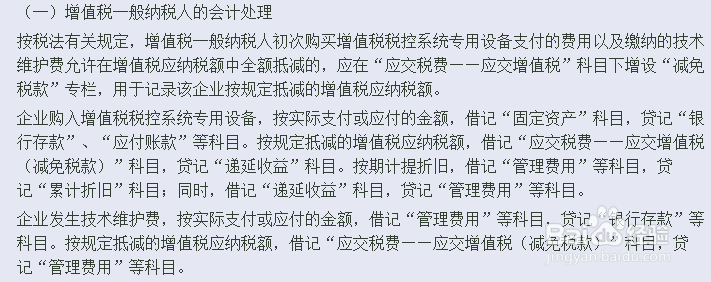

2、而在财税【2012】13号中也明确了购买税控设备与支付税控设备的会计处理,金税盘属于税控设备之一,根据官方文件要求,购买税盘应先记入固定资产,同时增加减免税额与递延收益,后面再按期折旧,将递延收益逐步分摊。

3、如:现金购买金税盘490,支付技术维护费330,官方做法如下:

借:固定资产——税控设备490

管理费用 330

贷:库存现金 820

借:应交税费——应交增值税(减免税额)820

贷:递延收益 490

管理费用 330

借:管理费用 490

贷:累计折旧 490

借:递延收益 490

贷 :管理费用 490

4、但是现实工作当中,由于金税盘的价值比较低,而且新政策规定对于单价5000元以下的有形动产可以直接计入当期损益,因此绝大部份的人将购买金税盘视同交纳技术维护费一样处理,沿用上例应做分录为:

支付款项时,

借:管理费用——办公费820

贷:库存现金 820

抵税时,

借:应交税费——应交增值税(减免税额)820

贷:管理费用——办公费 820

值得注意的是,该笔费用一般情况下不超过一年才可以抵税,即支付当年有增值税销项才可以抵,当看到没有销项就不可以抵,具体年限看各地税务局规定