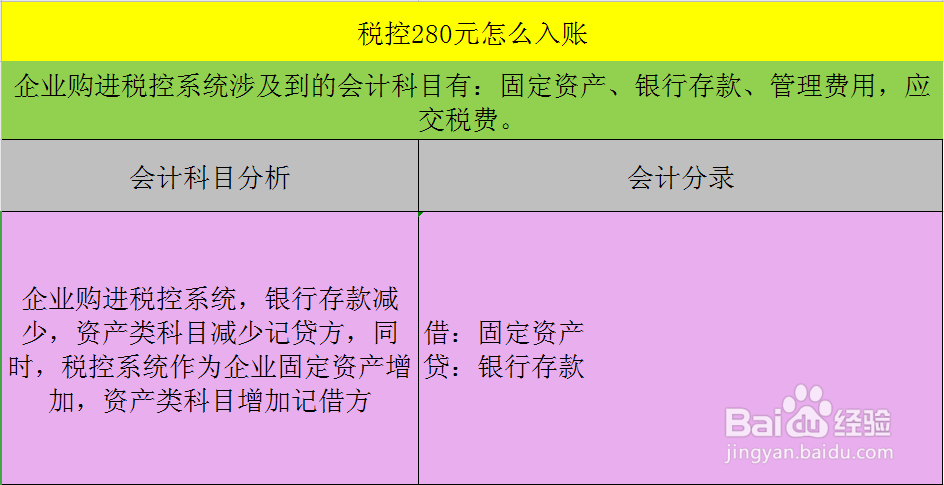

1、企业购进税控系统涉及到的会计科目有:固定资产、银行存款、管理费用,应交税费。

2、企业购进税控系统,银行存款减少,资产类科目减少记贷方,同时,税控系统作为企业固定资产增加,资产类科目增加记借方。会计分录如图所示。

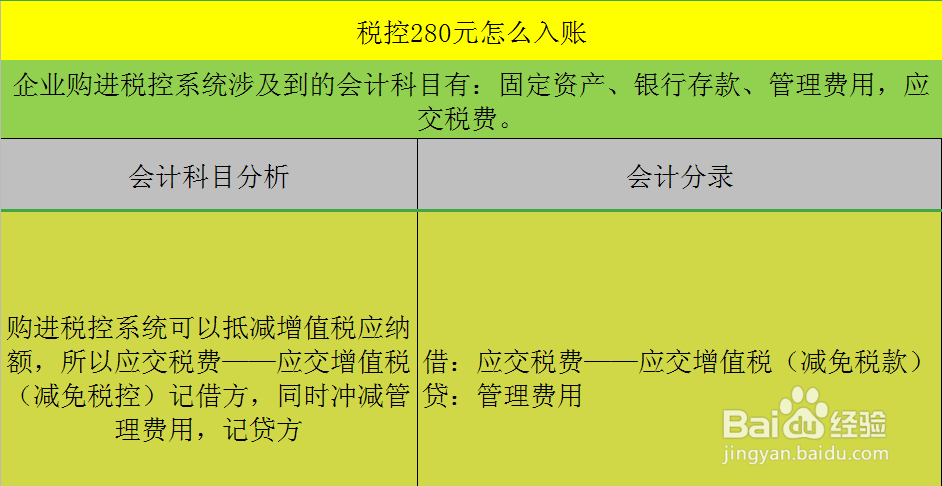

3、购进税控系统可以抵减增值税应纳额,所以应交税费——应交增值税(减免税款)记借方,同时冲减管理费用,记贷方。会计分录如图所示。

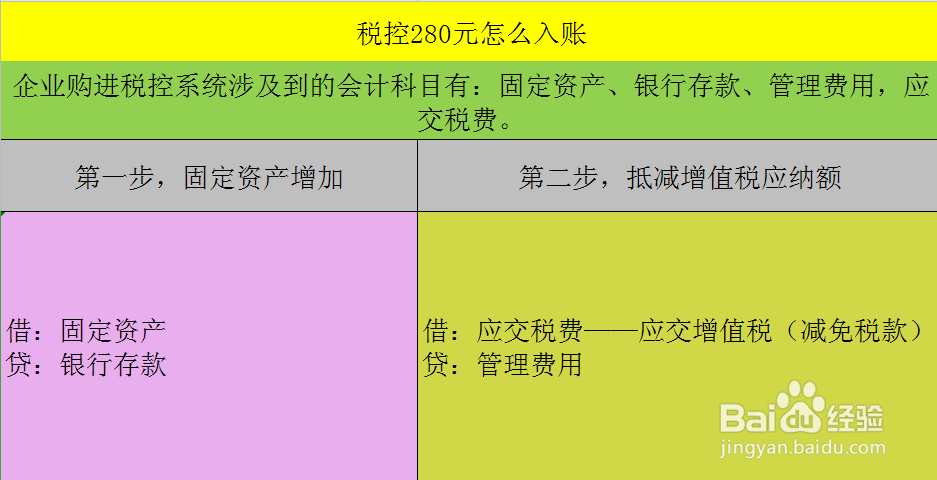

4、综上所述,购进税控系统账务处理,分两步,第一步,固定资产增加。第二步,抵减增值税应纳额。

1、企业购进税控系统涉及到的会计科目有:固定资产、银行存款、管理费用,应交税费。

2、企业购进税控系统,银行存款减少,资产类科目减少记贷方,同时,税控系统作为企业固定资产增加,资产类科目增加记借方。会计分录如图所示。

3、购进税控系统可以抵减增值税应纳额,所以应交税费——应交增值税(减免税款)记借方,同时冲减管理费用,记贷方。会计分录如图所示。

4、综上所述,购进税控系统账务处理,分两步,第一步,固定资产增加。第二步,抵减增值税应纳额。