1、会计政策是指会计在确认、计量、报告过程中所使用的原则、基础以及会计处理方法。

2、会计估计是指企业对不确定的交易或事项以最近的信息为基础而作出的判断。

3、会计政策必须在会计准则范围内进行选择,而会计估计是主观作出的判断,必须以最近可靠信息为依据。

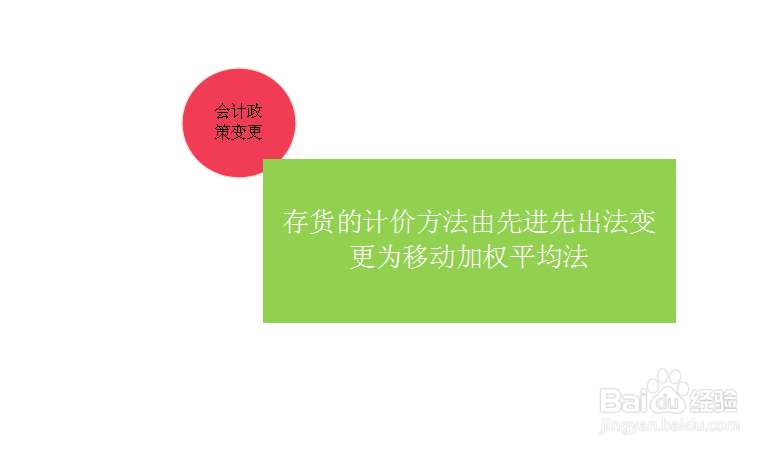

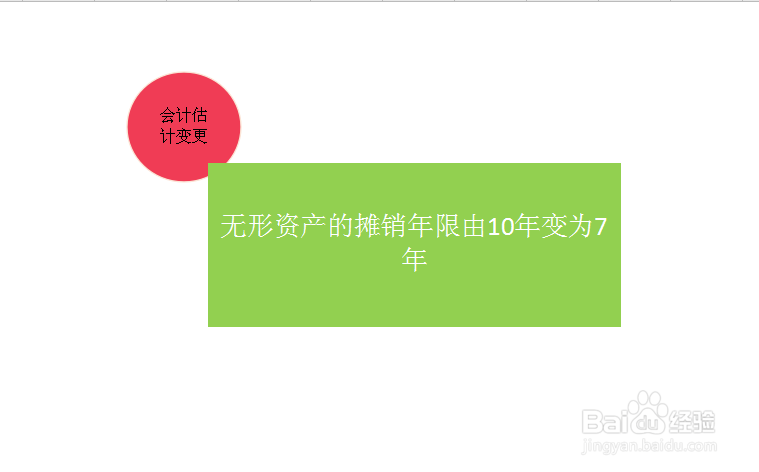

4、例如,存货的计价方法由先进先出法变更为移动加权平均法属于会计政策的变更。无形资产的摊销年限由10年变为7年属于会计估计的变更。

1、会计政策是指会计在确认、计量、报告过程中所使用的原则、基础以及会计处理方法。

2、会计估计是指企业对不确定的交易或事项以最近的信息为基础而作出的判断。

3、会计政策必须在会计准则范围内进行选择,而会计估计是主观作出的判断,必须以最近可靠信息为依据。

4、例如,存货的计价方法由先进先出法变更为移动加权平均法属于会计政策的变更。无形资产的摊销年限由10年变为7年属于会计估计的变更。