1、小规模纳税人日常销售货物,正常记录应交增值税,做账如下:

借:应收账款

贷:主营业务收入

应交税费-增值税

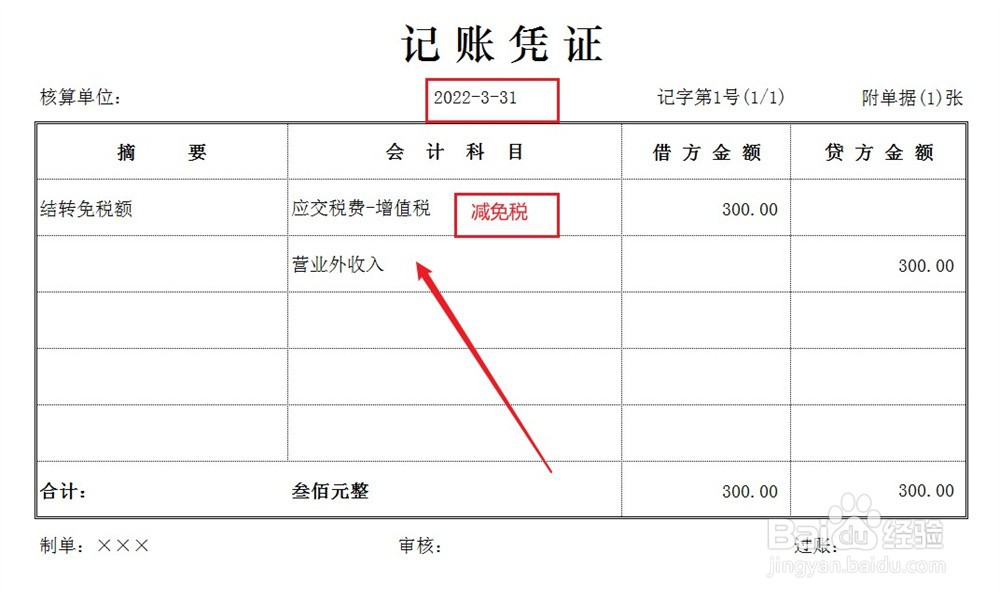

2、当小规模纳税人满足免税条件,结转免税额,做账如下:

借:应交税费-增值税(免税)

贷:营业外收入

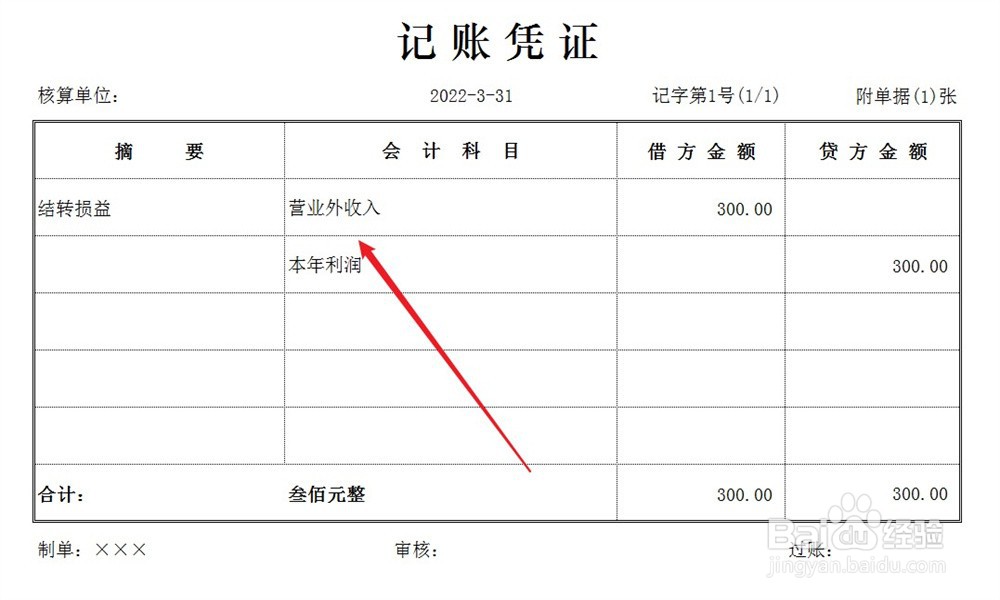

3、当期期末结账,结转当月损益,做账如下:

借:营业外收入

贷:本年利润

1、小规模纳税人日常销售货物,正常记录应交增值税,做账如下:

借:应收账款

贷:主营业务收入

应交税费-增值税

2、当小规模纳税人满足免税条件,结转免税额,做账如下:

借:应交税费-增值税(免税)

贷:营业外收入

3、当期期末结账,结转当月损益,做账如下:

借:营业外收入

贷:本年利润