1、居间合同,又称“中介服务合同”。是指居间人根据委托人的要求为委托人与第三人订立合同提供机会或进行介绍,而委托人须向居间人给付约定报酬的协议。

居间合同在签订时应当考虑涉及税收缴纳事宜。具体包括:

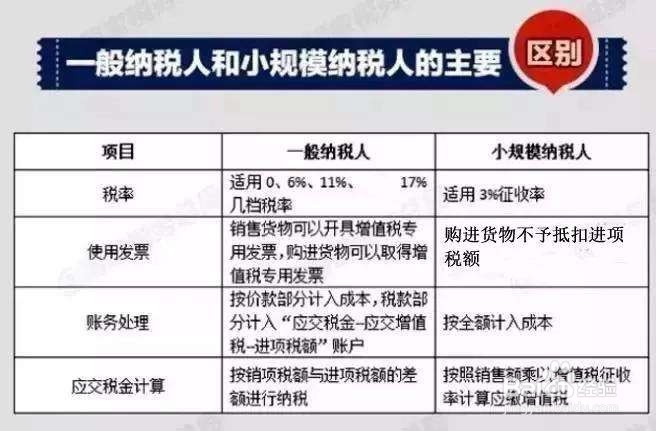

2、增值税。

根据居间人是否一般纳税人确定,如果是一般纳税人,按6%的增值税税率纳税;如果是小规模纳税人,按3%的税率缴纳增值税。

3、附加税。

包括城市维护建设税(简称“城建税”)、教育费附加、地方教育附加等地方收费项目。

(1)城建税一般的比例是:

城建税=增值税*7%(市区)

或者

城建税=增值税*5%(县城、建制镇)

或者

城建税=增值税*1%(乡)

(2)教育费附加一般的比例是

教育费附加=增值税*3%

(3)地方教育附加一般的比例是

地方教育附加=增值税*2%

4、所得税。

如果是个人或者个人独资以及合伙企业取得,应当缴纳个人所得税;如果是其他企业取得,应当缴纳企业所得税。具体缴纳办法,应当依据相关所得税管理法规进行。