1、补缴税款时,将补缴税额计入应交税费科目的借方,根据补缴的税种记录相应的二级科目,账务处理方法如下。

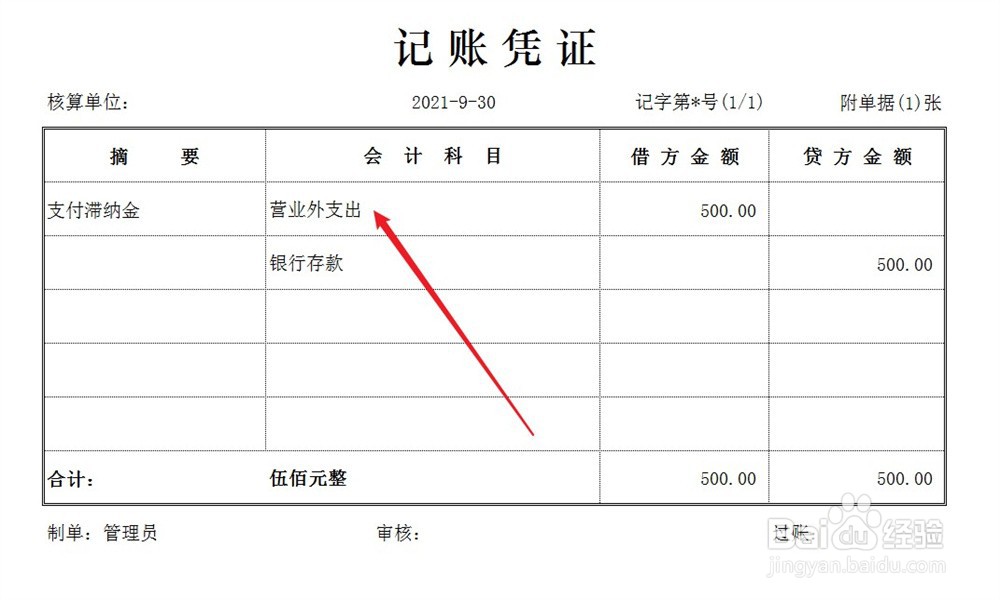

2、企业支付的滞纳金直接计入营业外支出科目,账务处理方法如下。

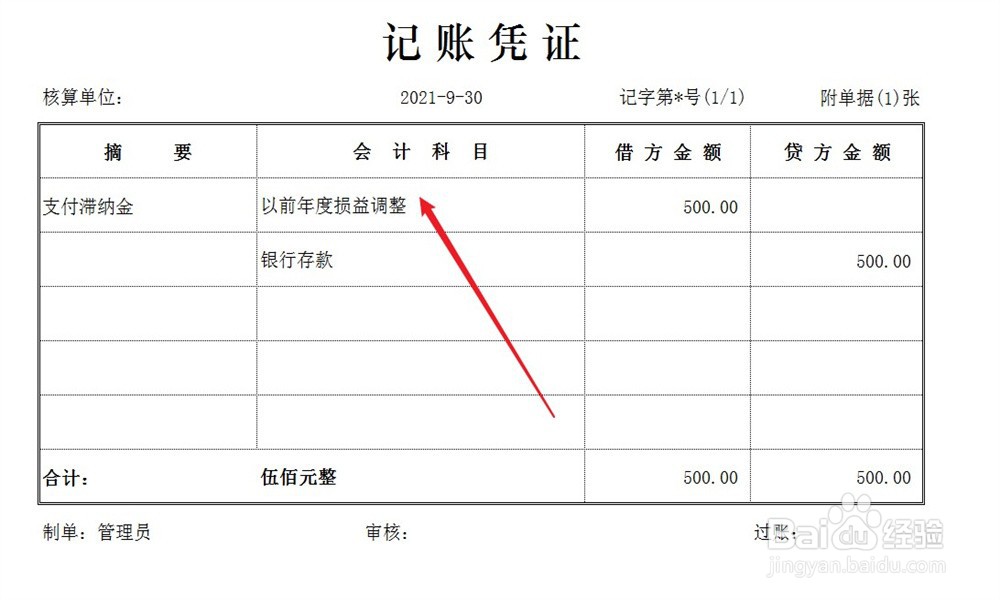

3、如果企业支付的滞纳金属于以前年度滞纳金,应该使用以前年度损益调整科目进行核算,账务处理方法如下。

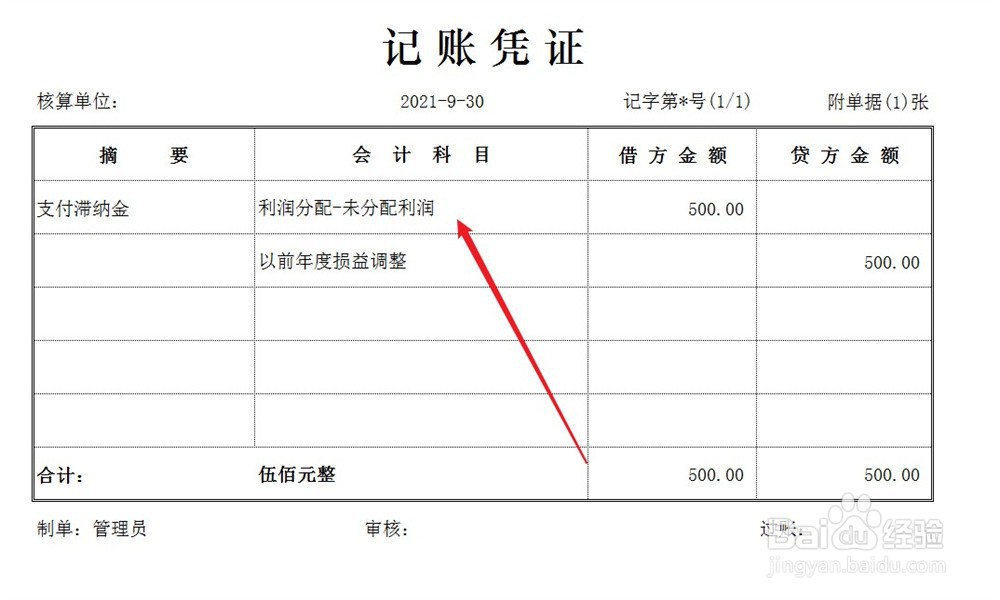

4、结转以前年度损益,将以前年度损益调整科目余额结转至未分配利润,不影响本年损益,账务处理方法如下。

1、补缴税款时,将补缴税额计入应交税费科目的借方,根据补缴的税种记录相应的二级科目,账务处理方法如下。

2、企业支付的滞纳金直接计入营业外支出科目,账务处理方法如下。

3、如果企业支付的滞纳金属于以前年度滞纳金,应该使用以前年度损益调整科目进行核算,账务处理方法如下。

4、结转以前年度损益,将以前年度损益调整科目余额结转至未分配利润,不影响本年损益,账务处理方法如下。