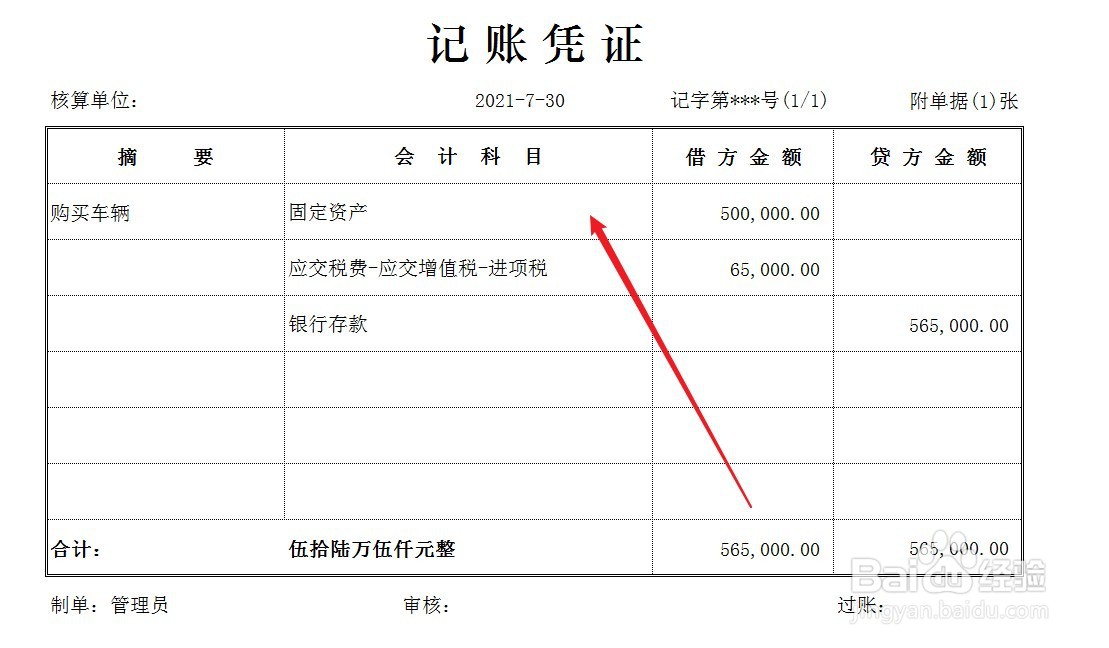

1、公司购车的车辆价款计入固定资产,一般纳税人可确认进项税,账务处理如下。

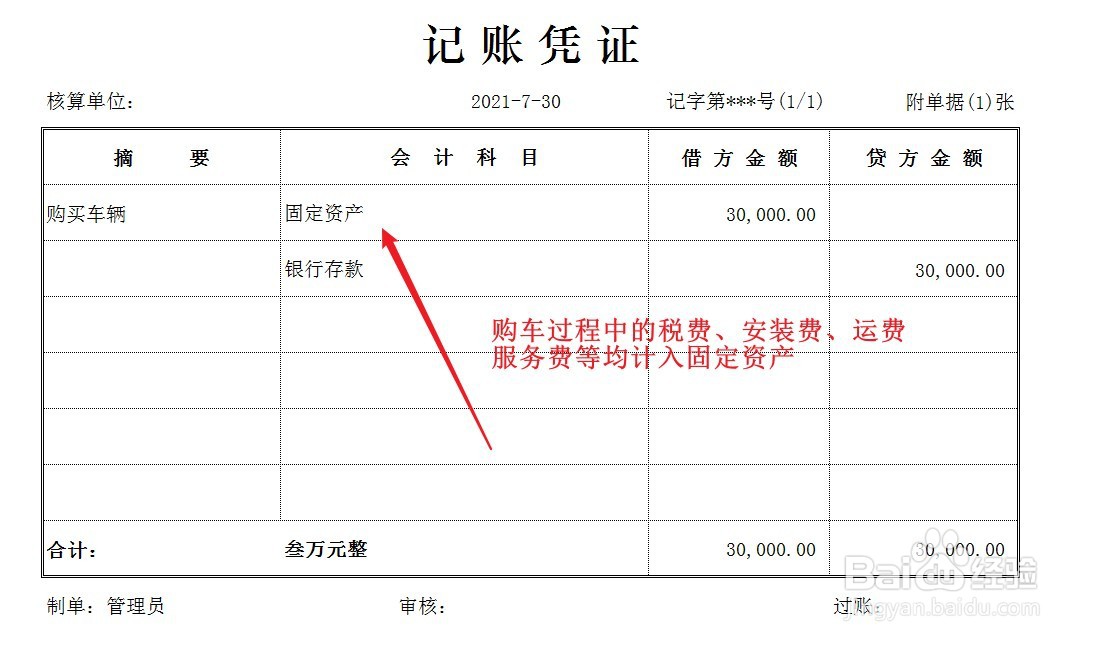

2、购车税费、购车过程中发生的整理费、运输费、装卸费、安装费和服务费等直接计入固定资产原值,账务处理如下。

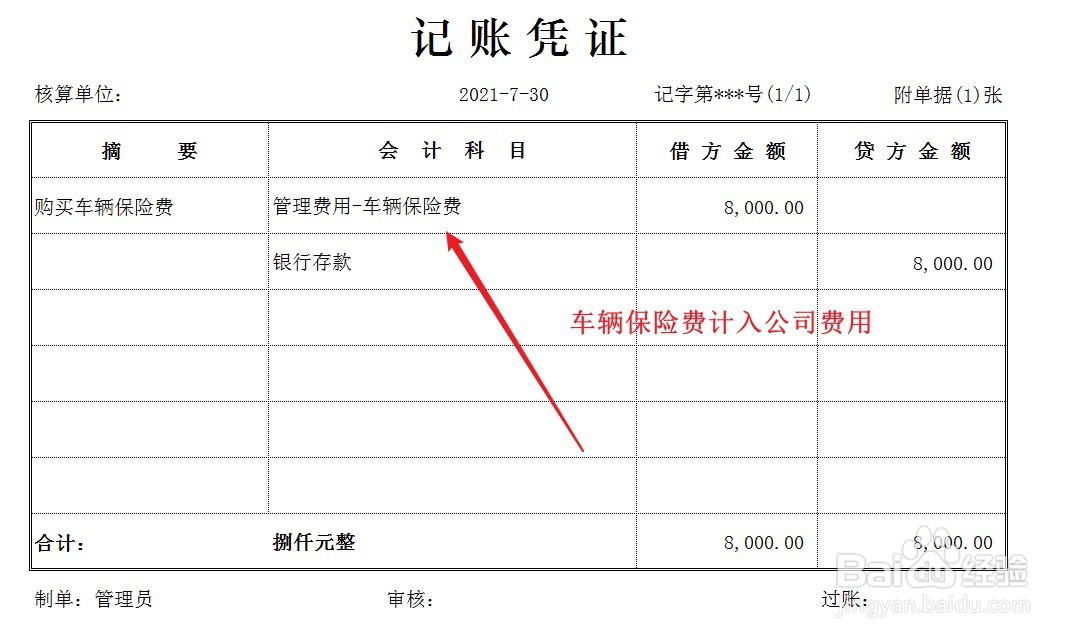

3、车辆保险费直接计入公司损益,账务处理如下。

4、从次月开始,在折旧期内每月计提累计折旧,做以下账务处理。

1、公司购车的车辆价款计入固定资产,一般纳税人可确认进项税,账务处理如下。

2、购车税费、购车过程中发生的整理费、运输费、装卸费、安装费和服务费等直接计入固定资产原值,账务处理如下。

3、车辆保险费直接计入公司损益,账务处理如下。

4、从次月开始,在折旧期内每月计提累计折旧,做以下账务处理。