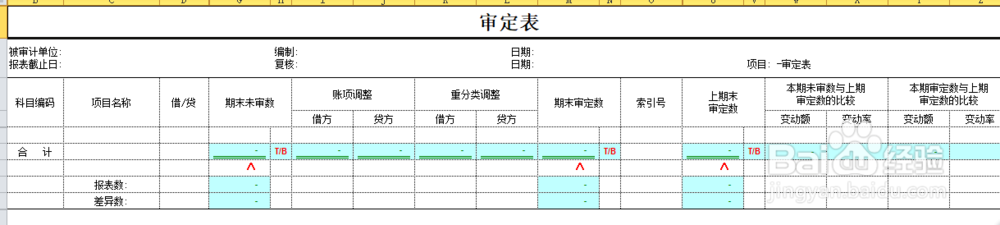

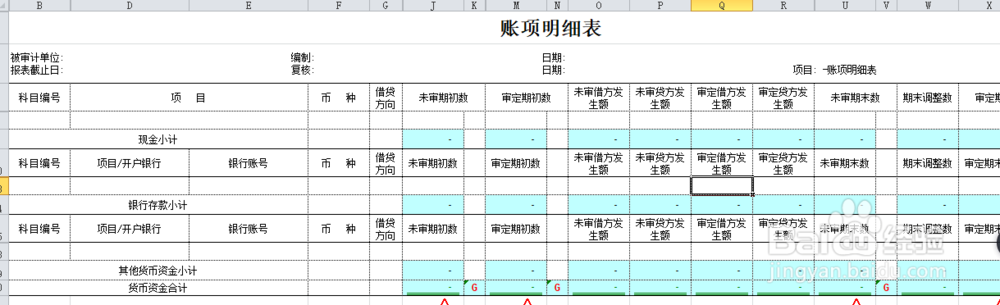

1、编制货币资金审定表,编制货币资金明细表,将报表余额与账面明细余额进行核对是否一致

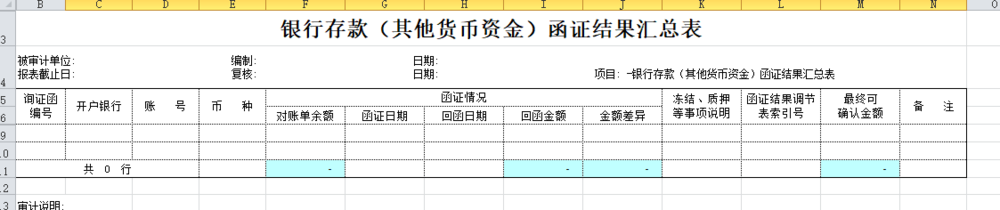

2、获取各银行账户对账单,将对账单与账面余额进行核对,若不一致,需获取银行对账单。对各银行账户余额进行函证,填制回函统计表

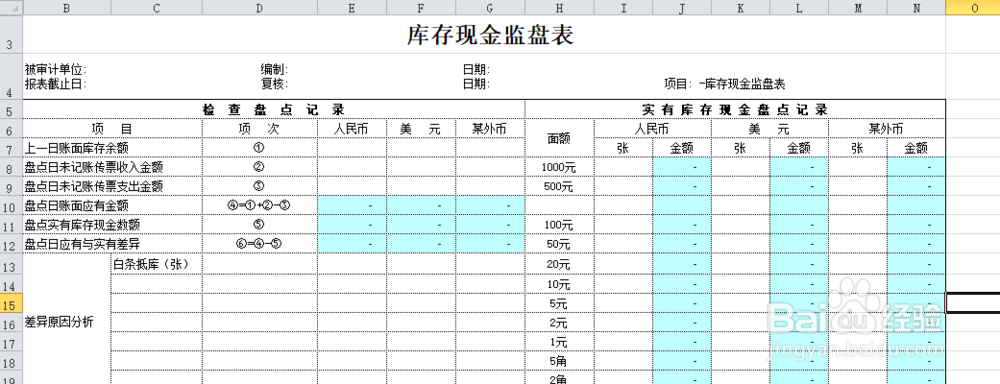

3、对库存现金实施监盘程序

4、对期末外币余额按期末汇率折算成本位币金额

5、对发生频繁资金较大的银行账户,将对账单与账面明细进行核对,看有无账外流水的情况

1、编制货币资金审定表,编制货币资金明细表,将报表余额与账面明细余额进行核对是否一致

2、获取各银行账户对账单,将对账单与账面余额进行核对,若不一致,需获取银行对账单。对各银行账户余额进行函证,填制回函统计表

3、对库存现金实施监盘程序

4、对期末外币余额按期末汇率折算成本位币金额

5、对发生频繁资金较大的银行账户,将对账单与账面明细进行核对,看有无账外流水的情况