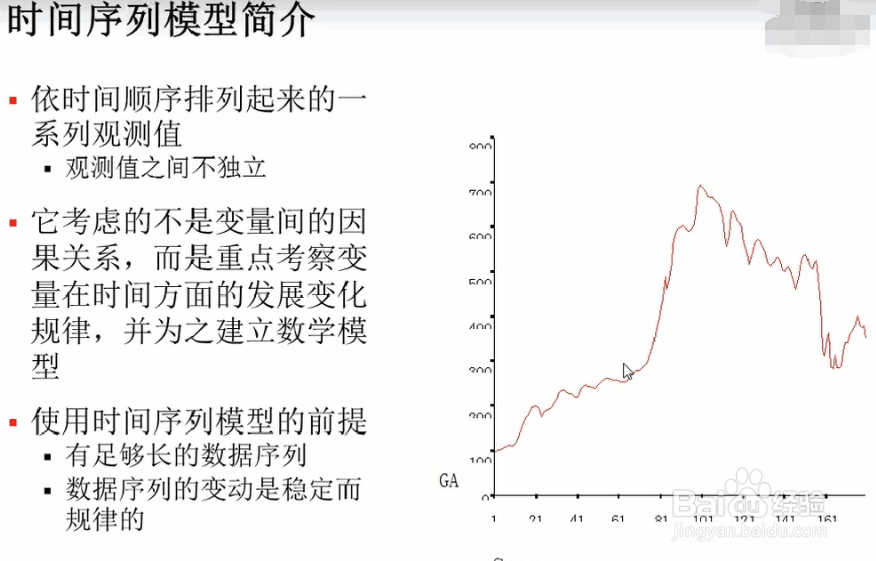

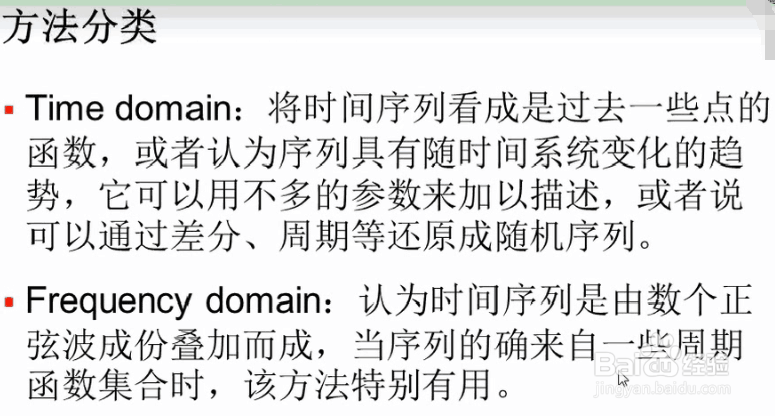

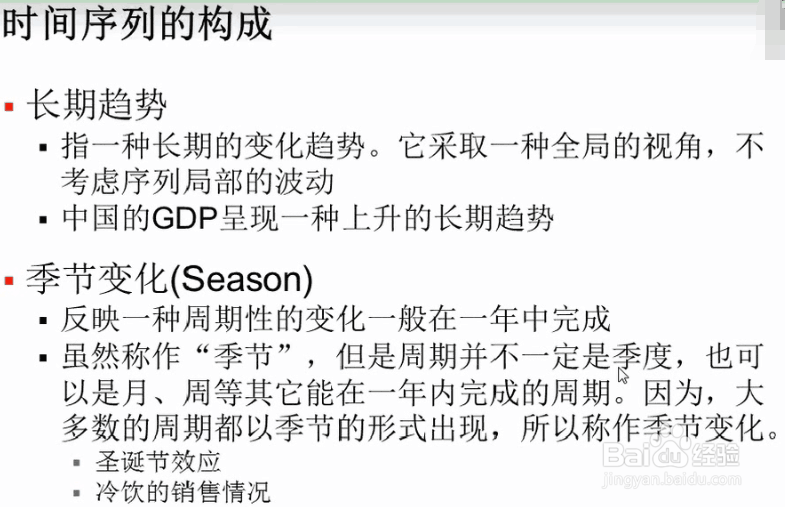

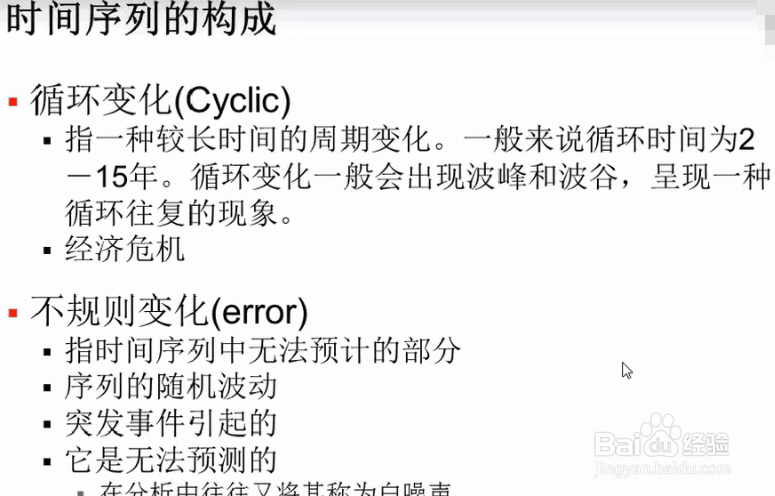

1、时间序列分析的简要介绍

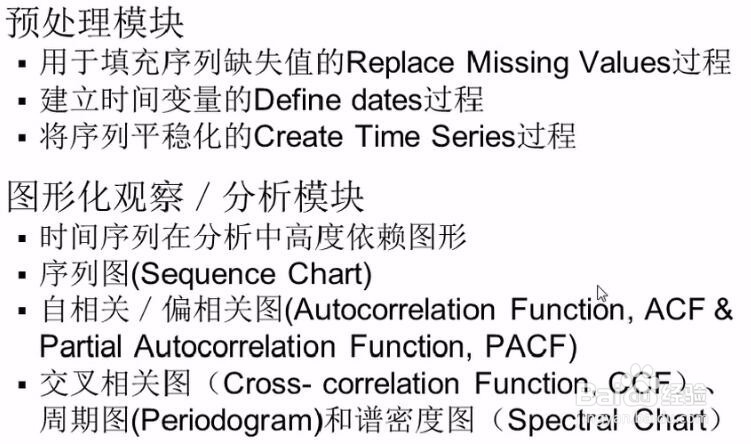

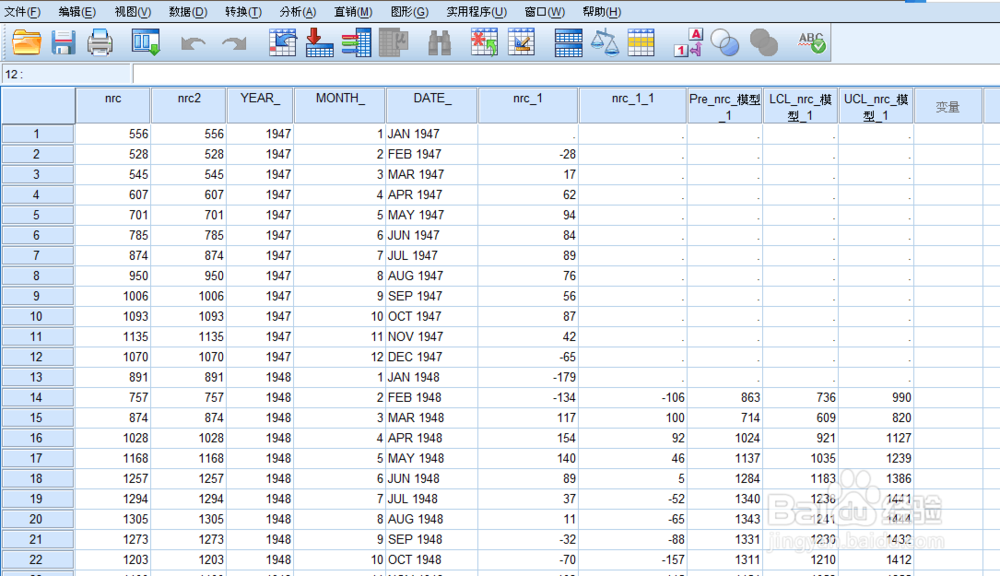

2、首先进行数据预处理,对于缺失值不可直接删除,要做进一步的补充,【转换】--【替换缺失值】,可以有多种选择来替换缺失值。给每条案例建立时间,【数据】--【定义日期】

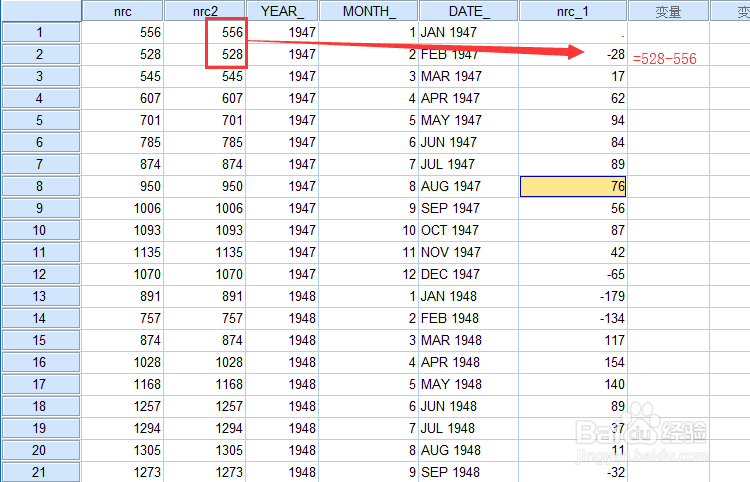

3、引入案例!

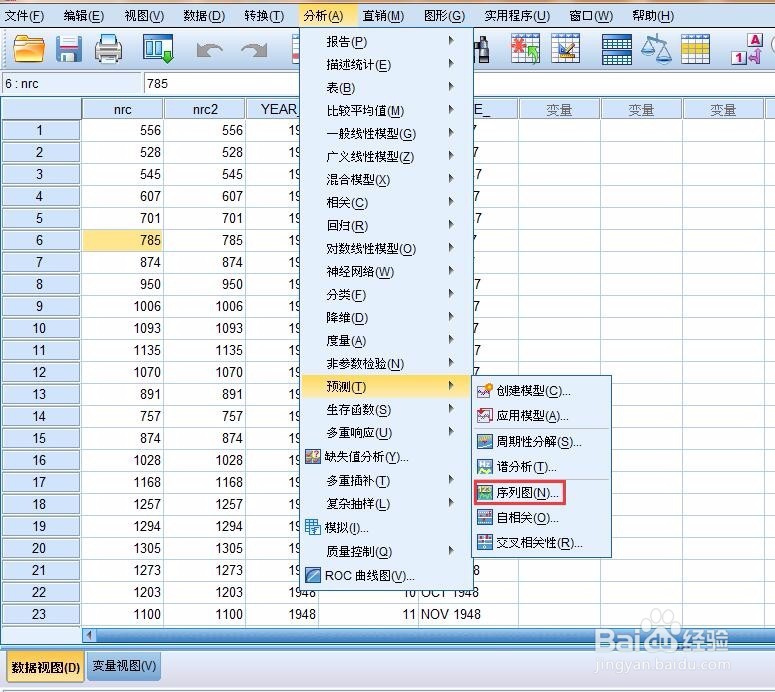

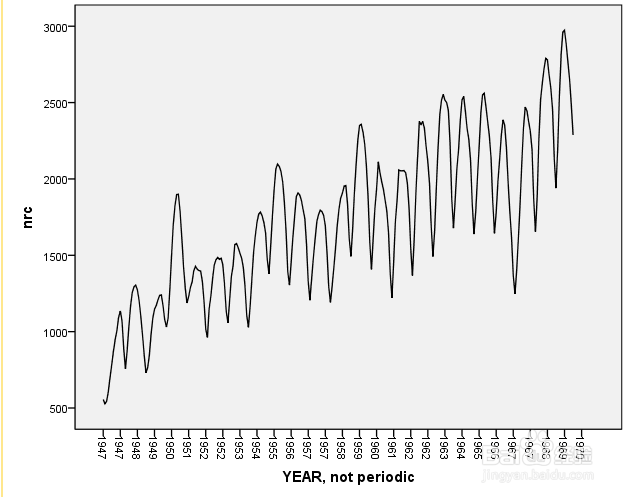

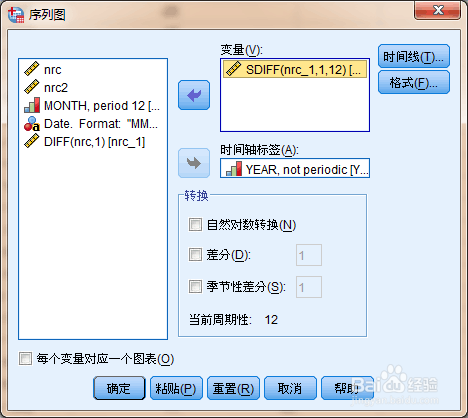

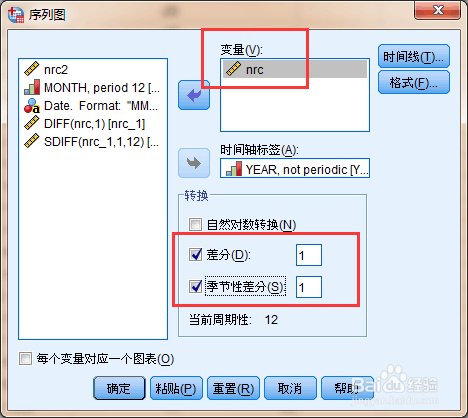

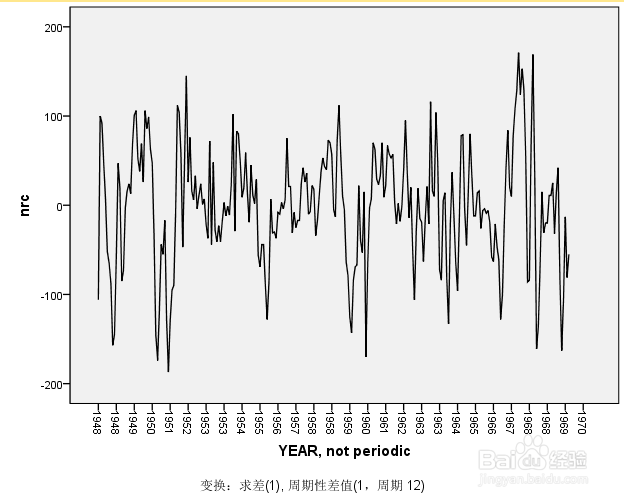

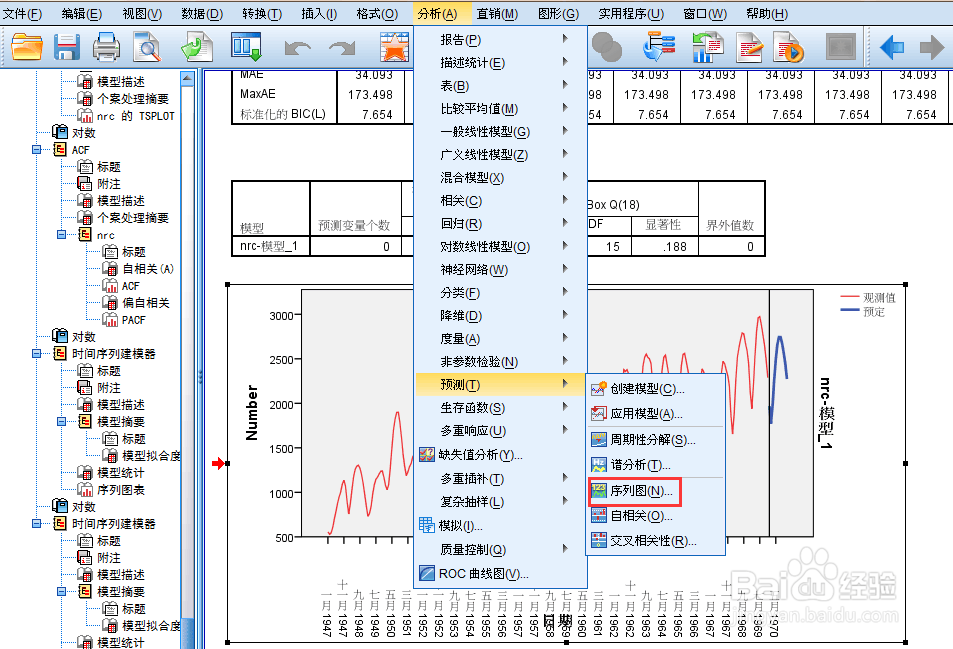

4、做图形观察,【分析】--【预测】--【序列图】

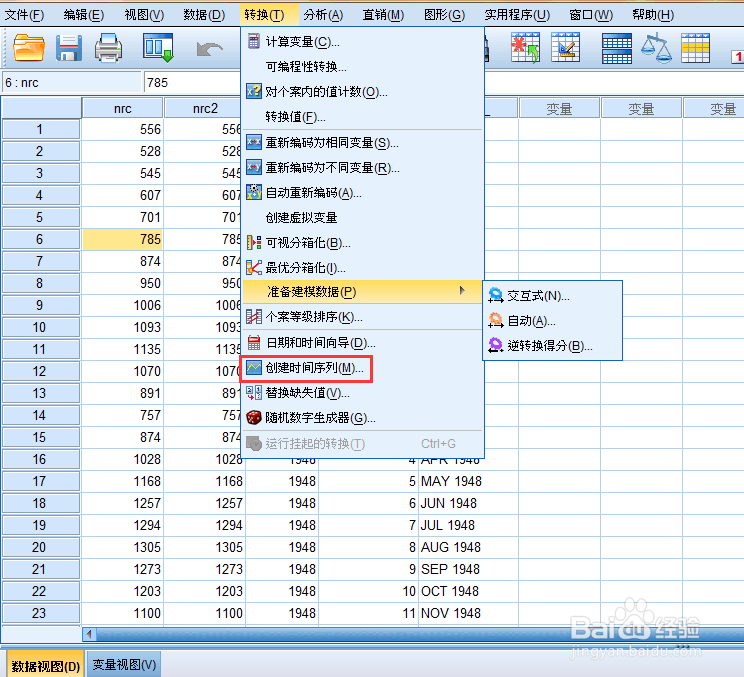

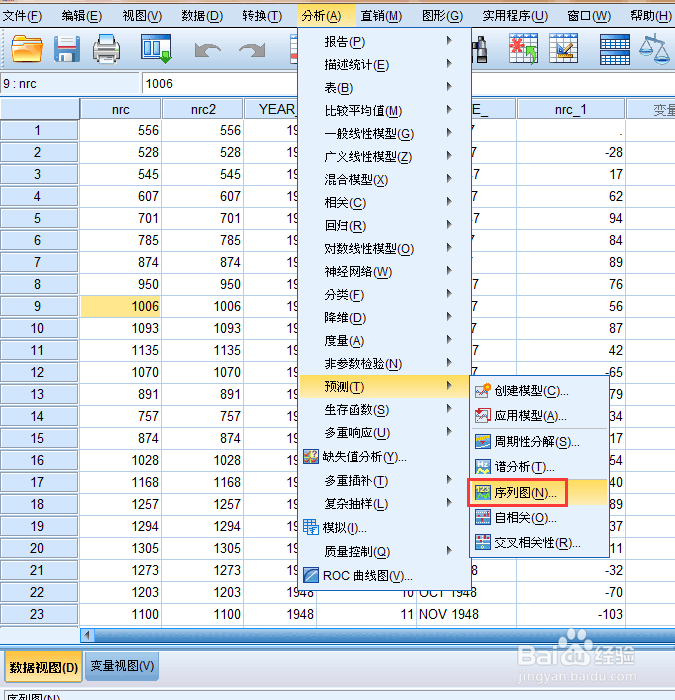

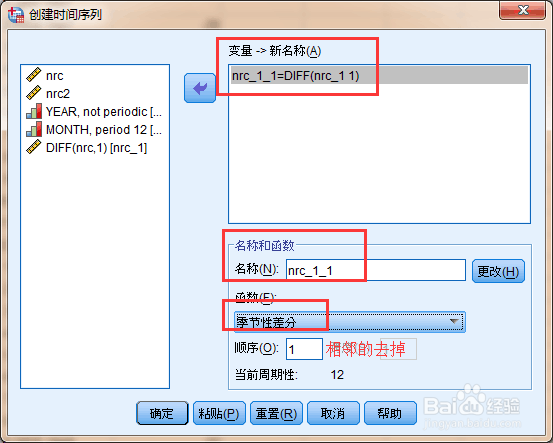

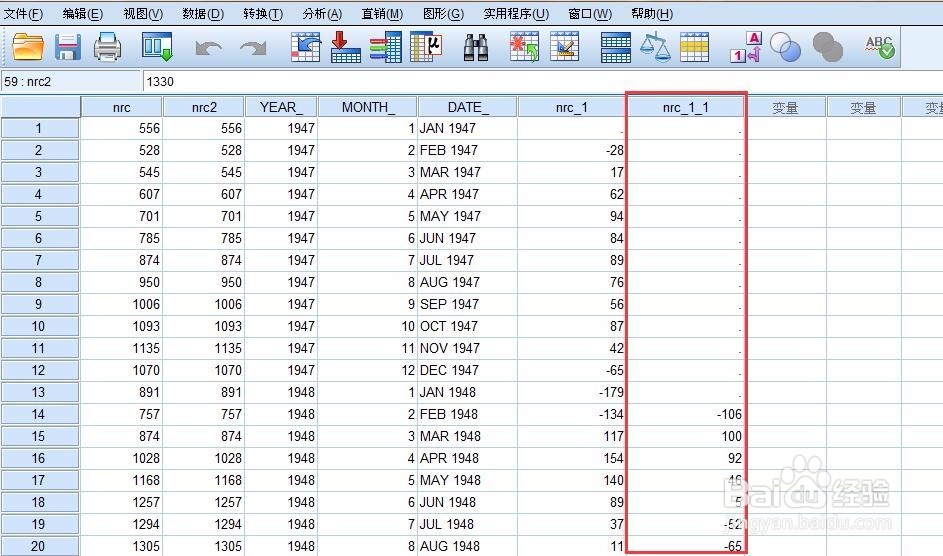

5、然后再创建时间序列!

前后相邻两个数值之差

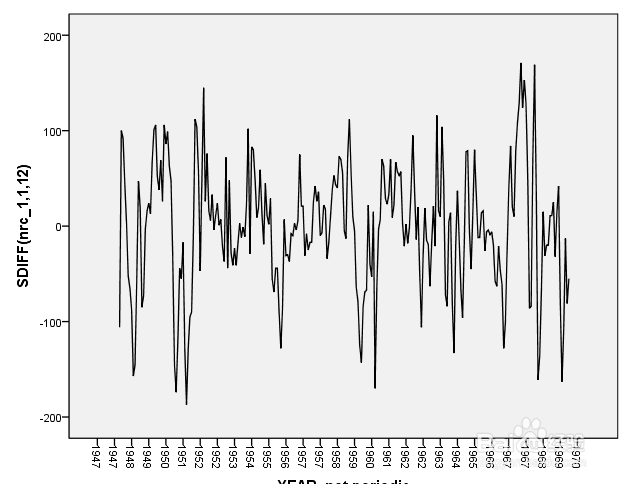

6、如果上升速度一致的话,那么nrc-1的数值图应该是较平的!

对nrc-1作图分析,结果可以看出:虽然没有上升和下跌的趋势了,还是具有周期性,接着进行季节差分!观察季节性差分的分布状况

7、可以做图分析!

8、这个方法与刚才的两步操作结果完全一致

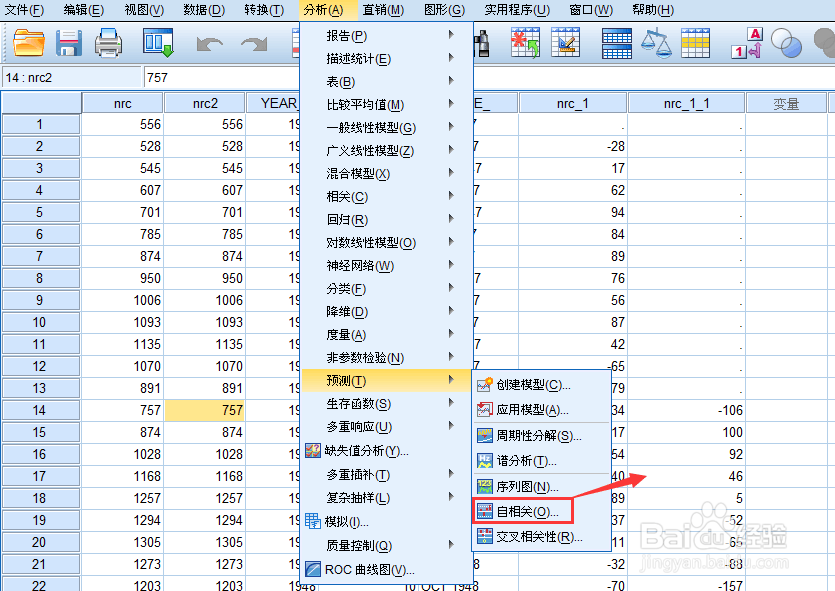

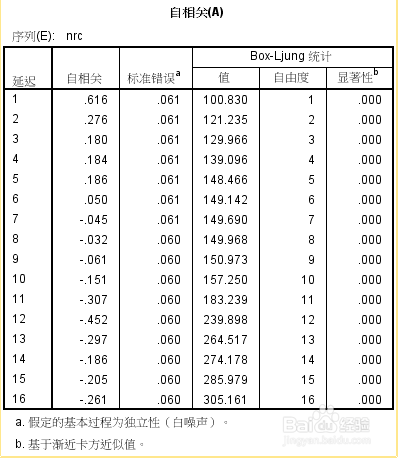

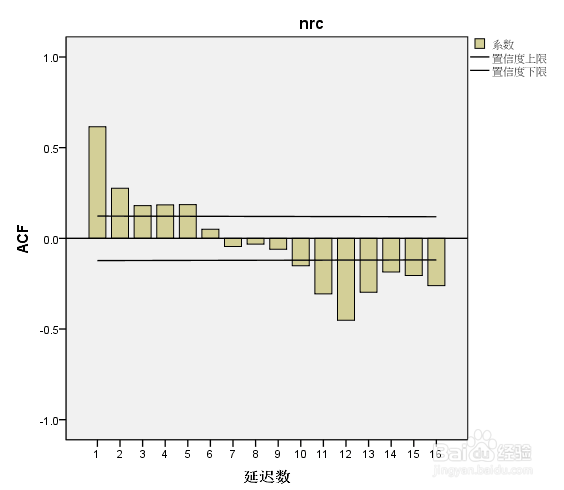

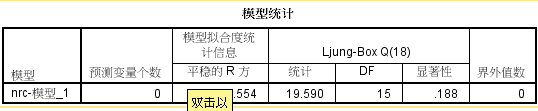

9、时间序列模型简介!接着进行自相关分析,【分析】--【预测】--【自相关】。

H0:不相关

P值均小于0.05说明这个序列不是白噪声

这些数据间是有关联性的

是有自相关的

10、把这个结果绘制成图形

直条高低代表自相关系数的大小,

横轴1-16代表自相关的阶数

上下线之间的为不具有统计学意义的

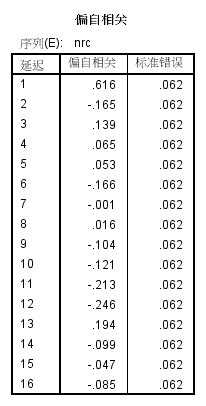

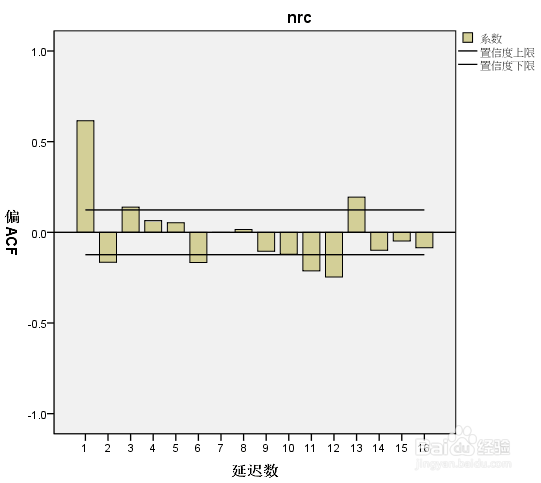

11、去除自相关系数的关联性传递性之后,用偏自相关系数考察剩余的相关性是否还存在

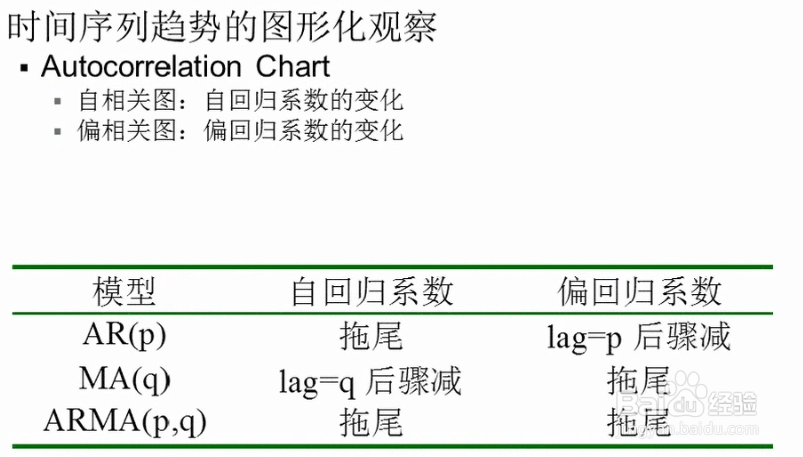

12、时间序列趋势的图形化观察

13、AR自回归模型

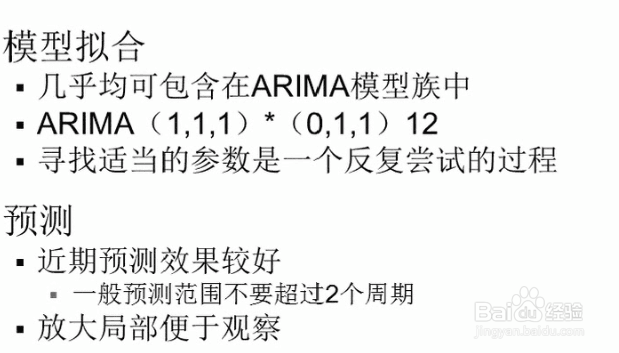

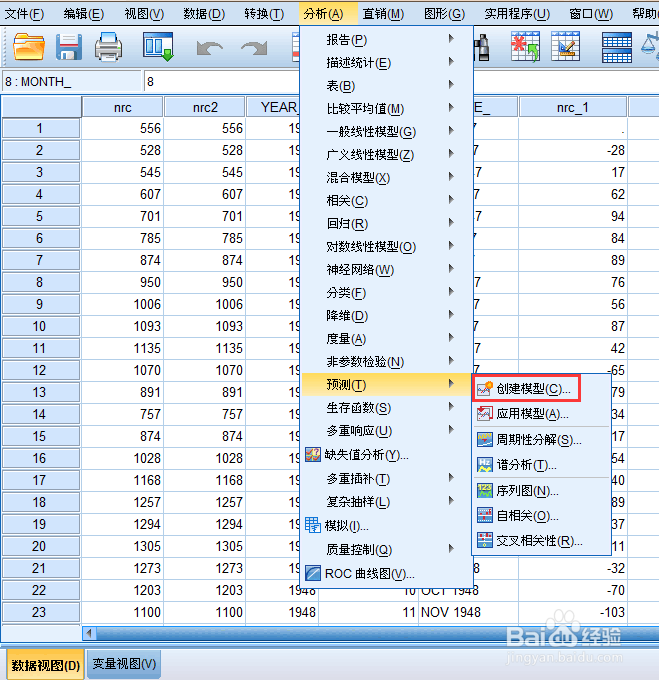

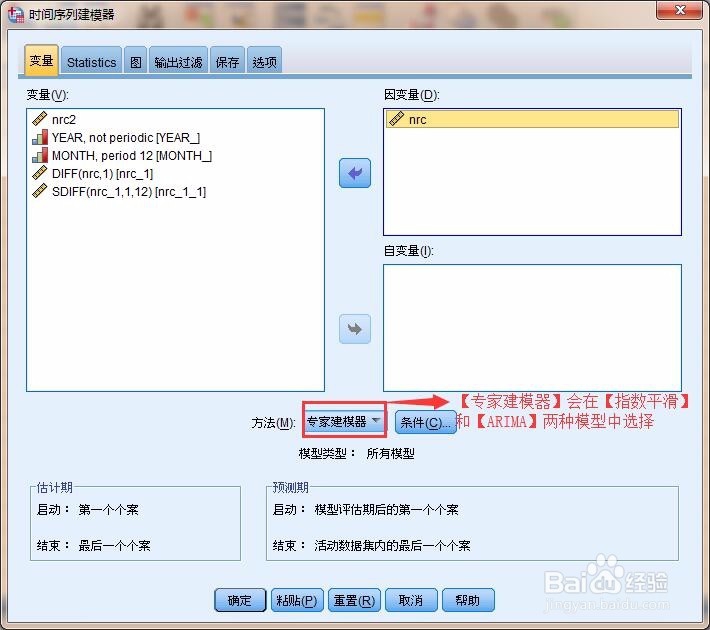

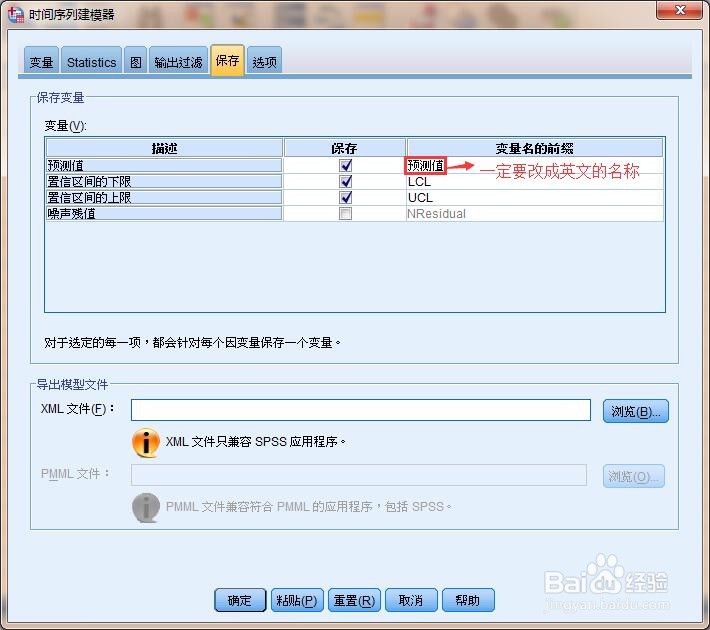

14、【分析】--【预测】--【创建模型】并进行相关参数的设置

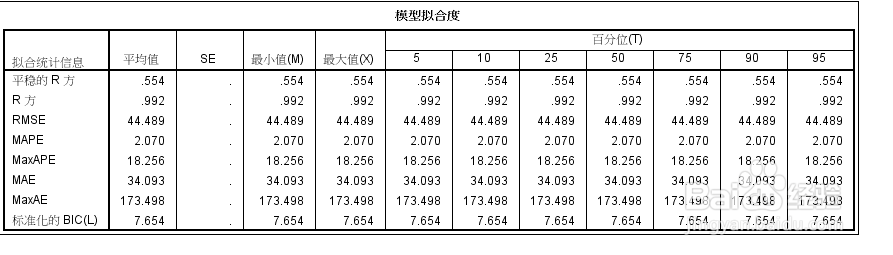

15、得到结果:

平稳的R方:决定系数,现有模型所能够解释的原变量的多少变异(较客观)。R方:原数据去掉季节趋势,波动趋势,周期趋势之后的变异解释度(偏高)。RMSE:残差均方。

MAPE:平均相对误差。

MAXApe:最大的相对百分比误差。

MAE:平均实测误差。

MAXAE:最大的绝对误差

H0未被拒绝。H0:当前的模型剩下来的这一块是否被看成是白噪声序列。

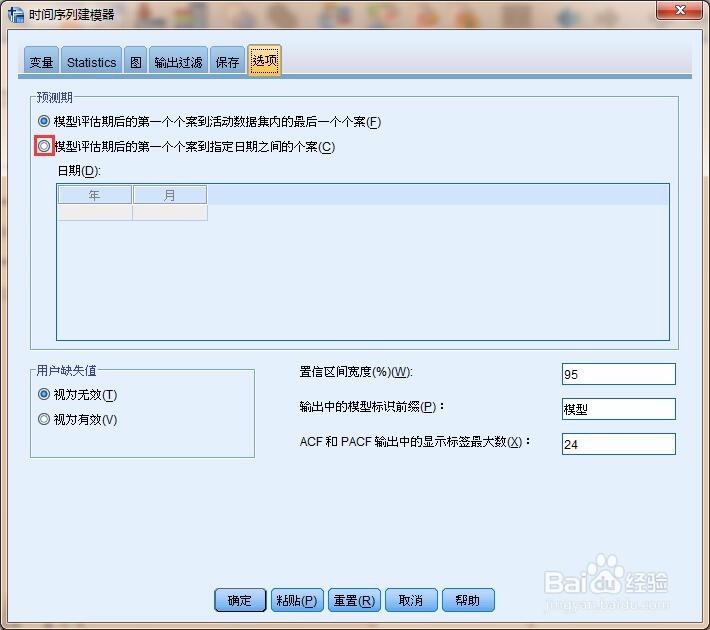

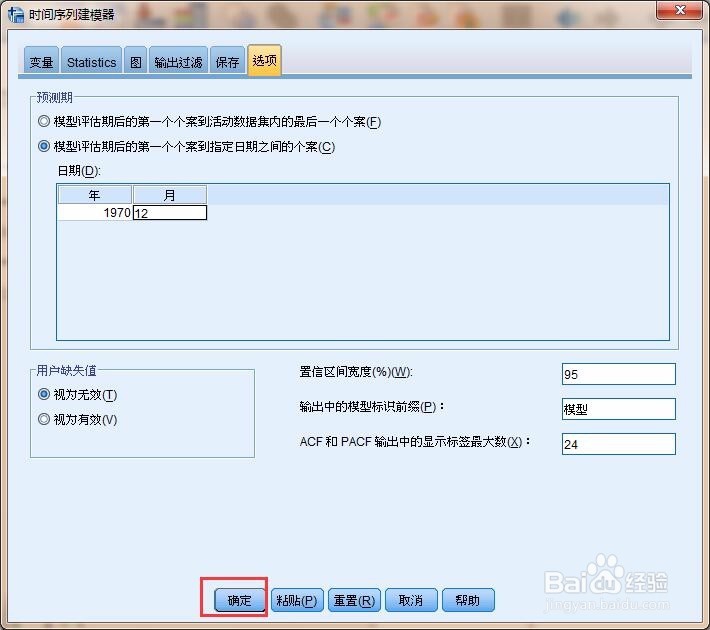

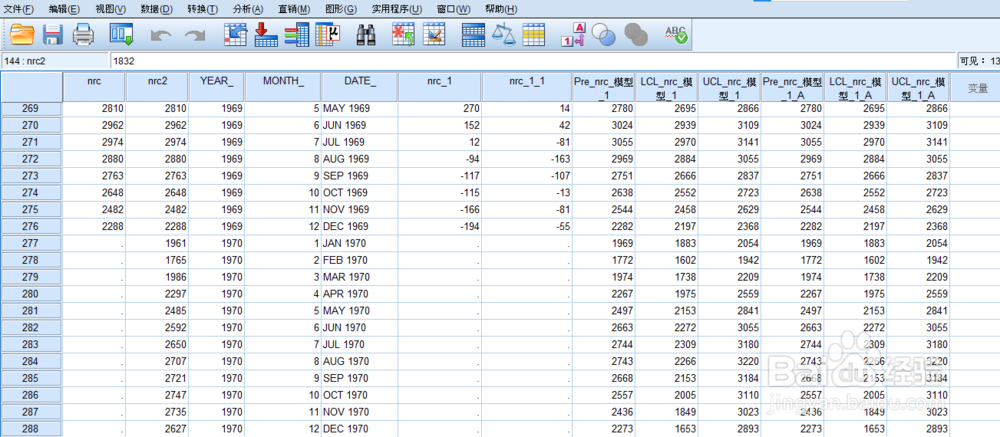

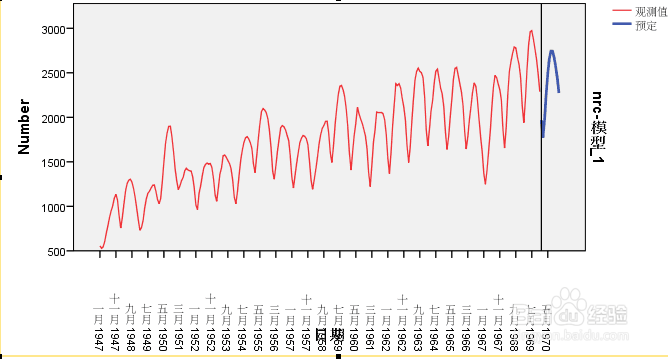

16、模型已经建立出来未被使用,接下来进行预测!

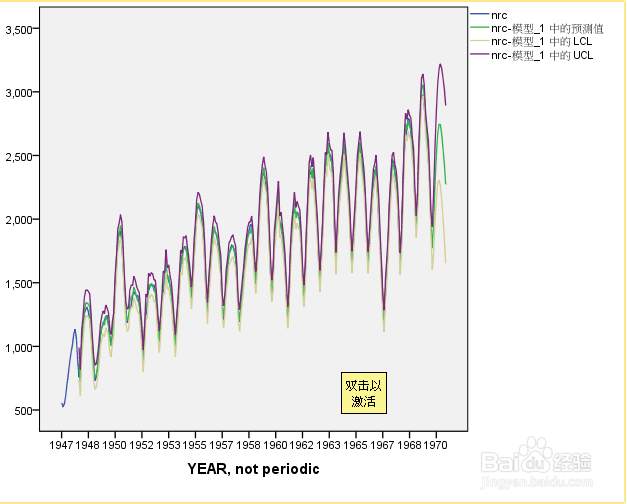

17、观察原始序列和预测值的状况

18、预测未来