1、首先,企业每季度申报企业所得税,根据申报结果计提所得税费用,会计处理如下。

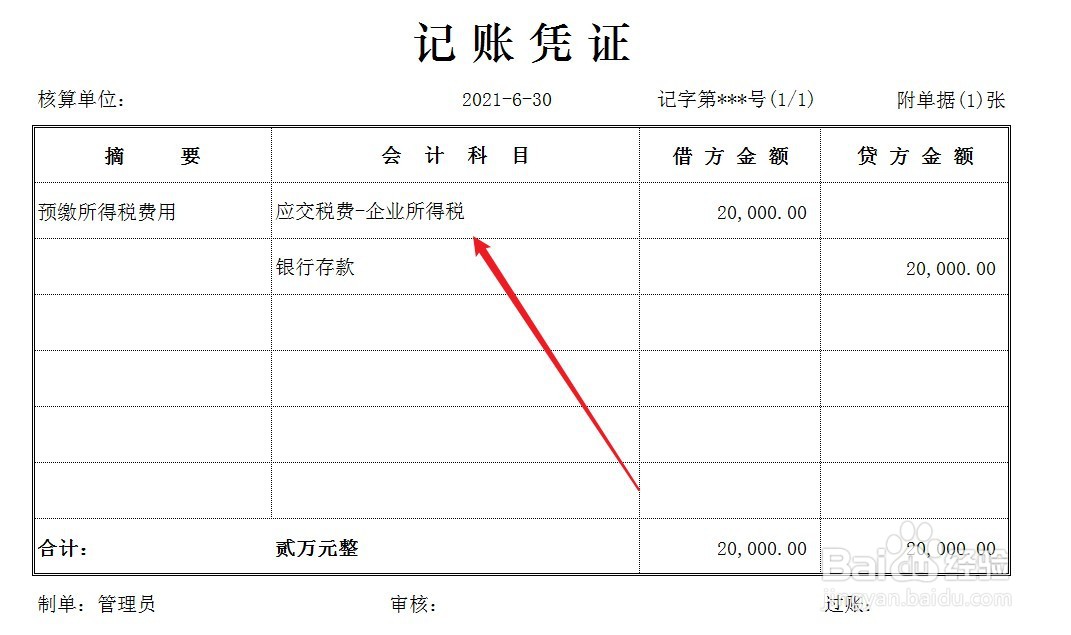

2、企业预缴所得税,做以下会计处理。

3、根据《汇算清缴申报表》的结果,如果企业少预缴了所得税,那么需补缴,会计处理如下。

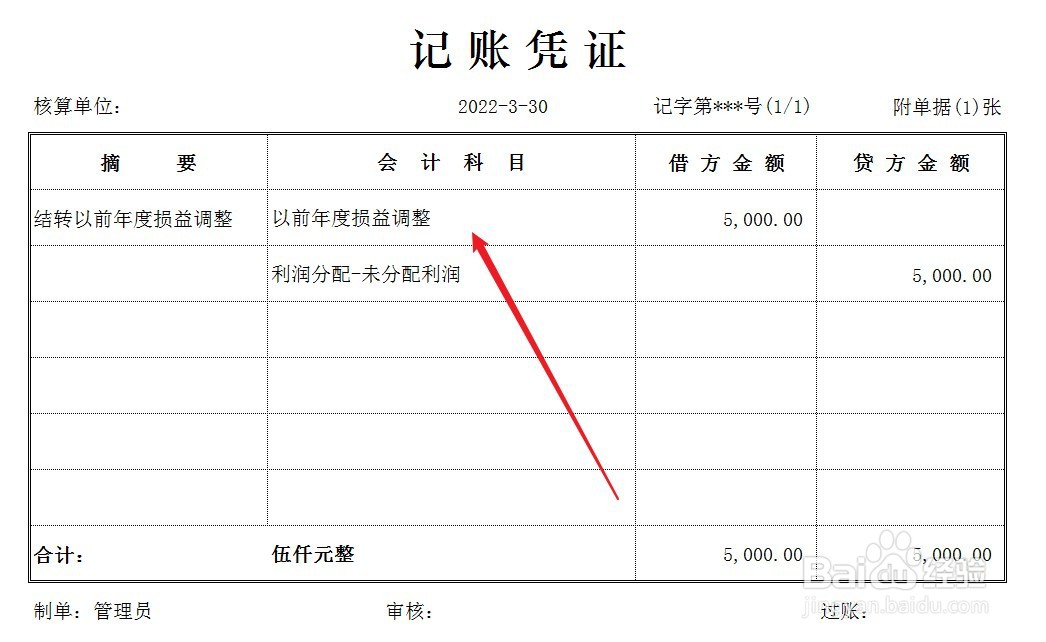

4、根据《汇算清缴申报表》的结果,如果多预缴了所得税,企业可申报退税,会计处理如下。

1、首先,企业每季度申报企业所得税,根据申报结果计提所得税费用,会计处理如下。

2、企业预缴所得税,做以下会计处理。

3、根据《汇算清缴申报表》的结果,如果企业少预缴了所得税,那么需补缴,会计处理如下。

4、根据《汇算清缴申报表》的结果,如果多预缴了所得税,企业可申报退税,会计处理如下。