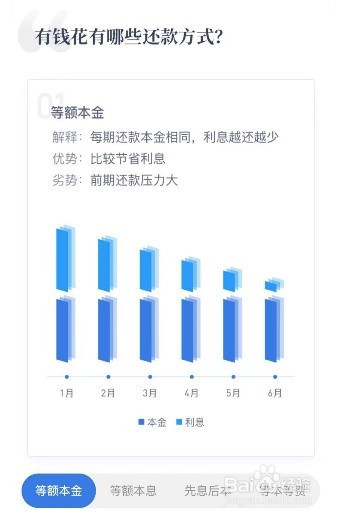

1、等额本金:

将贷款额按还款的总月数均分,再加上上期剩余本金的月利息,形成一个月还款额。所以等额本金法每月还款本金相同,利息则越还越少,即第一个月的还款总额最多,尔后逐月减少。

公式为:每期还款金额=贷款本金÷贷款期数+(贷款本金-累计已还本金)×贷款日利率×当期实际天数

优势:节省利息。

劣势:前期还款压力大。

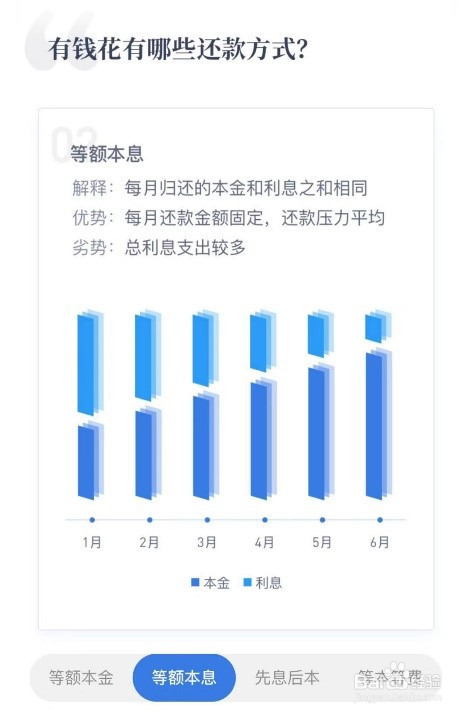

2、等额本息:

每月的还款额相同,在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小。

公式为:

每期还款金额=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]。

优势:每月还款金额固定,还款压力平均。

劣势:总利息支出比等额本金法多,且贷款期限越长,利息相差越大。

3、先息后本:

每月只需还银行贷款金额的利息,到期后一次性归还贷款本金,其中月利息为年利息除以12。

优势:资金利用率高,初期还款压力小。

劣势:总利息支出多。

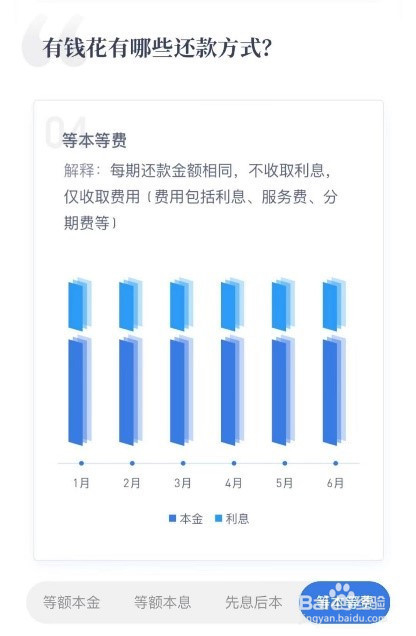

4、等本等费:

每期还款金额相同,不收取利息,仅收取费用,包括利息、服务费、分期费等。其中,除利息外费用的收取金额以借款时实际显示为准。

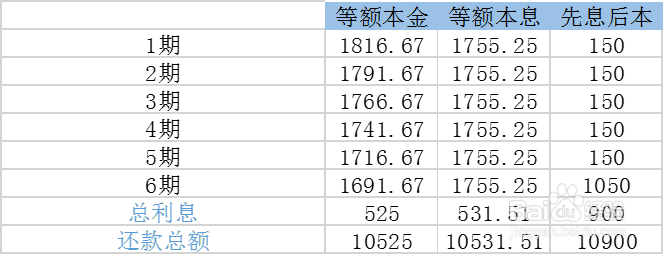

5、如果在借款金额、利率和借款时间都相同的情况下,各还款方式应还的总利息:等额本金<等额本息<先息后本。

假设某用户要借10000元,分6期,日利息0.05%,针对不同还款方式的还款计划如下: