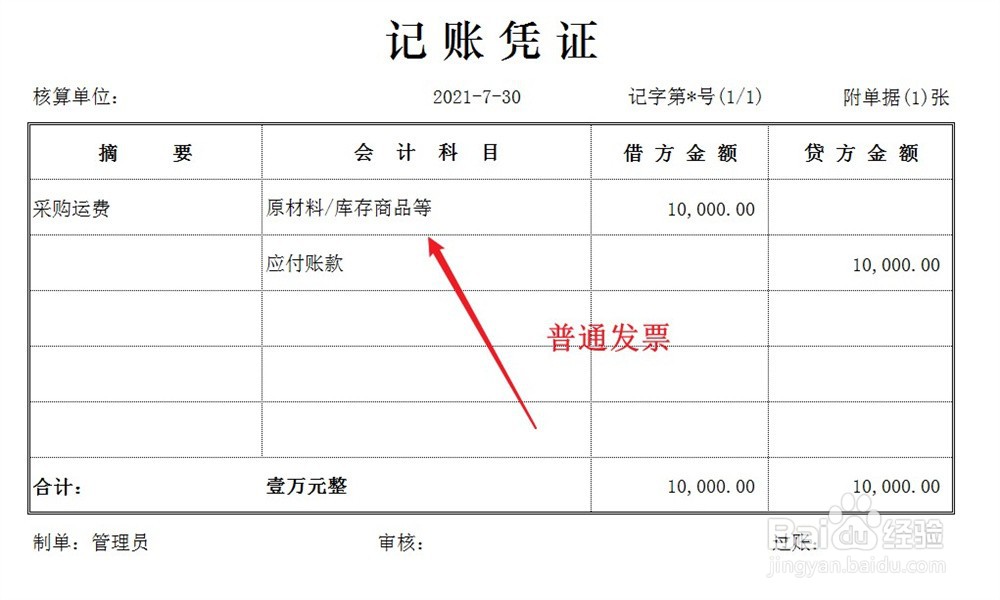

1、普通运费发票:

企业收到运费发票是普通发票时,按发票金额计入货物采购成本。

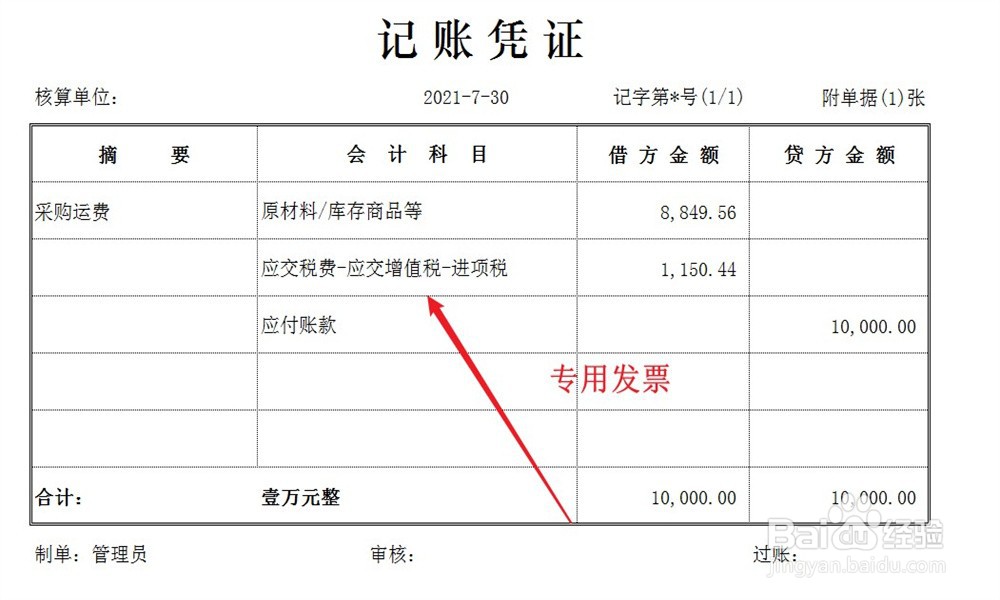

2、专用运费发票:

企业收到运费发票是专用发票时,按不含税金额计入货物采购成本,税额做进项税抵扣。

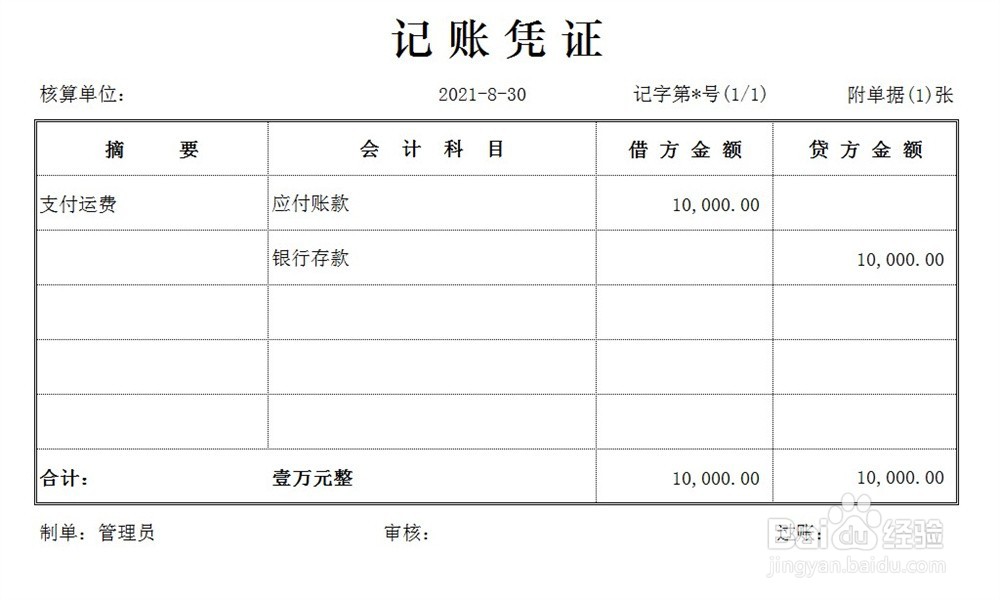

3、支付运费:

实际支付运费,做账方法如下。