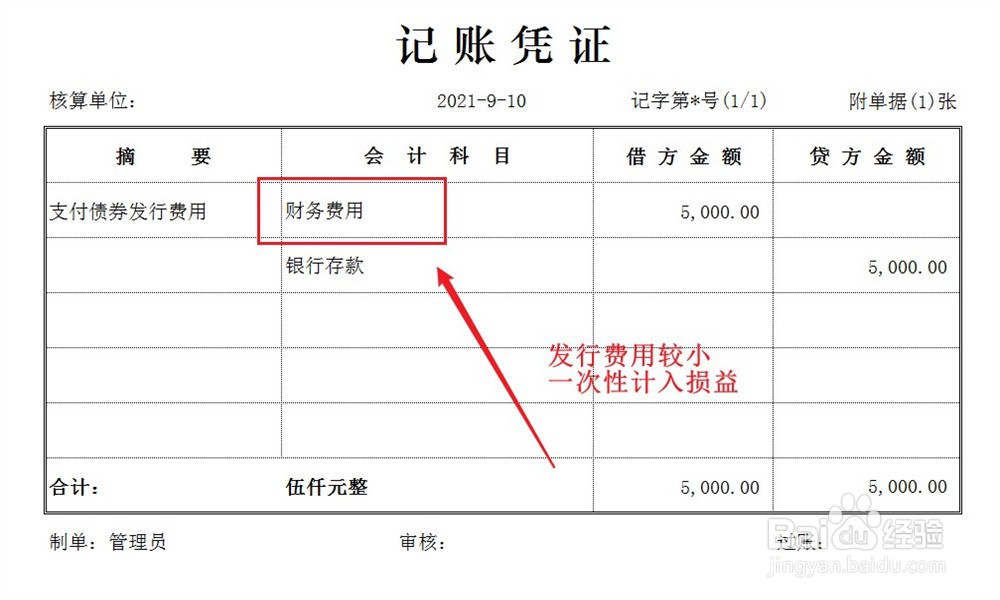

1、当债券发行费用金额较小,直接一次性计入企业损益,账务处理方法如下。

2、当债券发行费用较高,先将费用计入应付债券账户,账务处理方法如下。

3、然后将发行费用在债券存续期间内进行摊销,每月摊销的账务处理方法如下。