1、房产税是以房屋为征税对象,按房屋价格或租金收入作为计税依据,向产权所有人征收的一种财产税。

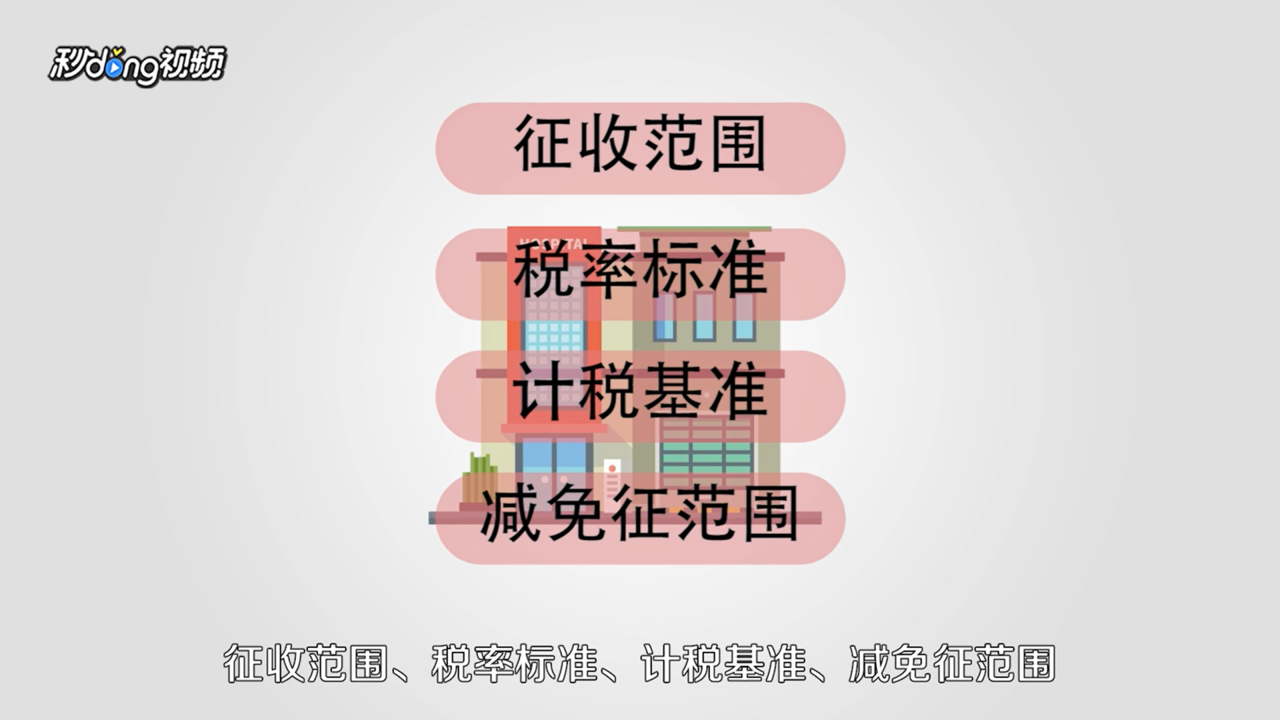

2、征收房地产税主要涉及四个方面,征收范围、税率标准、计税基准、减免征范围。

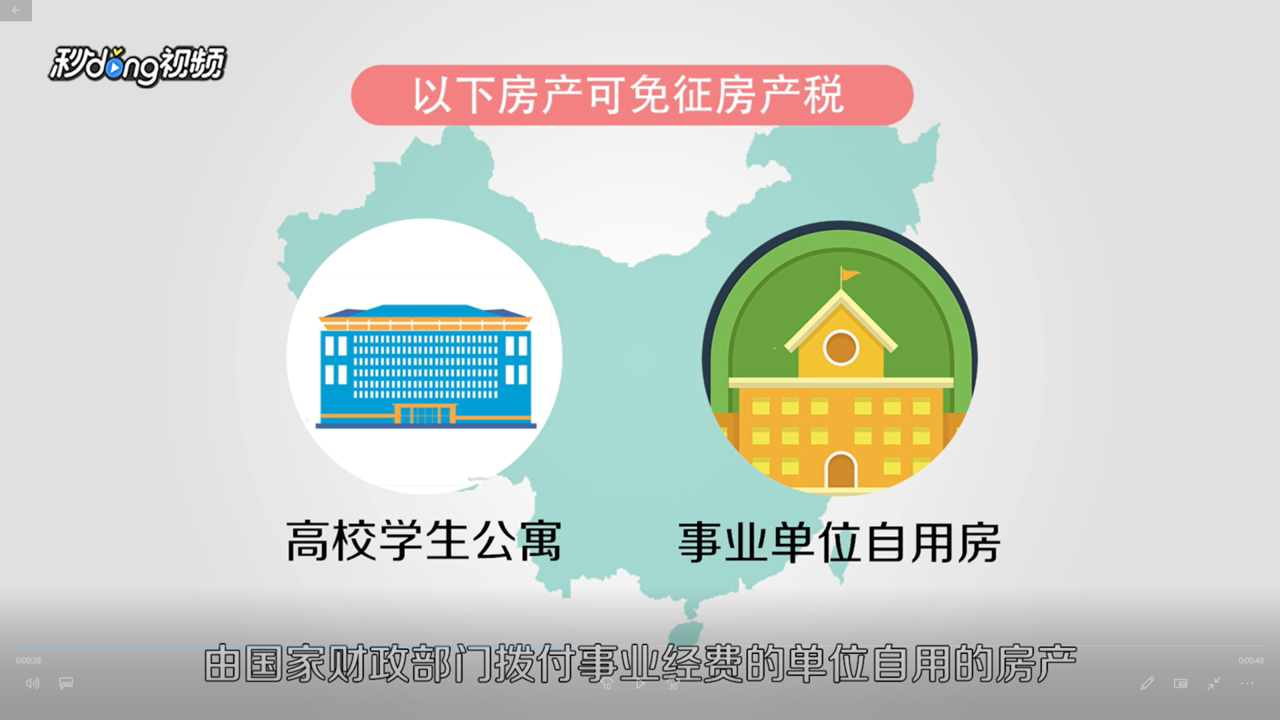

3、征收范围即国家规定可免征房产税对象外的房屋产权所有人,如国家机关、人民团体、军队自用的房产,高校学生公寓。

4、由国家财政部门拔付事业经费的单位自的房产,宗教寺庙、公园、名胜古迹自用的房产等。

5、税率标准、计税基准将授权各地方政府根据各自的实际情况制定。

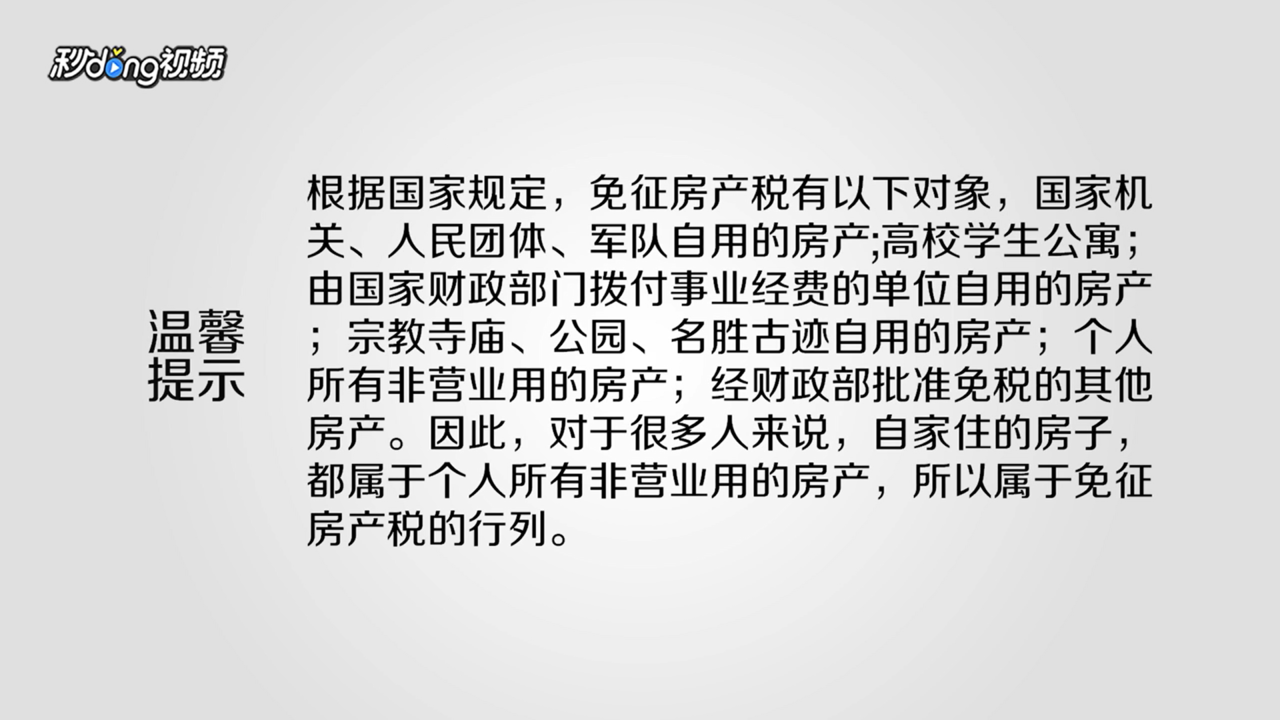

6、温馨提示如下。

1、房产税是以房屋为征税对象,按房屋价格或租金收入作为计税依据,向产权所有人征收的一种财产税。

2、征收房地产税主要涉及四个方面,征收范围、税率标准、计税基准、减免征范围。

3、征收范围即国家规定可免征房产税对象外的房屋产权所有人,如国家机关、人民团体、军队自用的房产,高校学生公寓。

4、由国家财政部门拔付事业经费的单位自的房产,宗教寺庙、公园、名胜古迹自用的房产等。

5、税率标准、计税基准将授权各地方政府根据各自的实际情况制定。

6、温馨提示如下。