1、为什么要统一财务规矩?

集团管控乏力,分子公司单飞

混淆了治理与管控,单纯用治理去解 决管控问题

母公司中央服务差,业务不增值

信息系统传导慢,甚至有断点,不透 明,管理黑箱

流程不清晰,责任不清 制度不到位、陈旧、漏洞多

2、规矩给谁定?谁来定?规范谁?

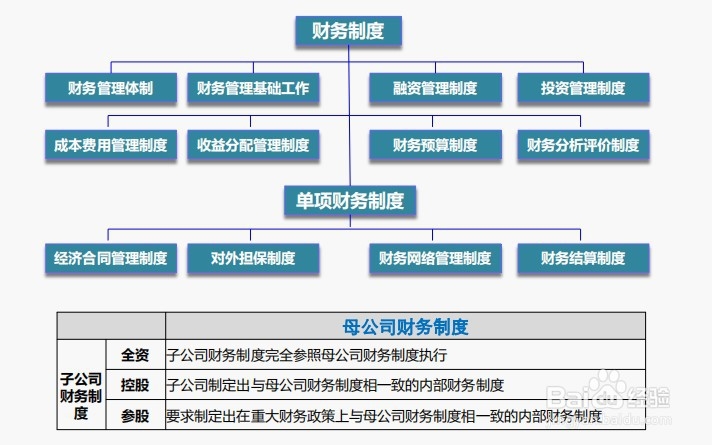

3、有哪些规矩需要考虑?

4、财务控制制度建设

5、集团财务核算与信息系统

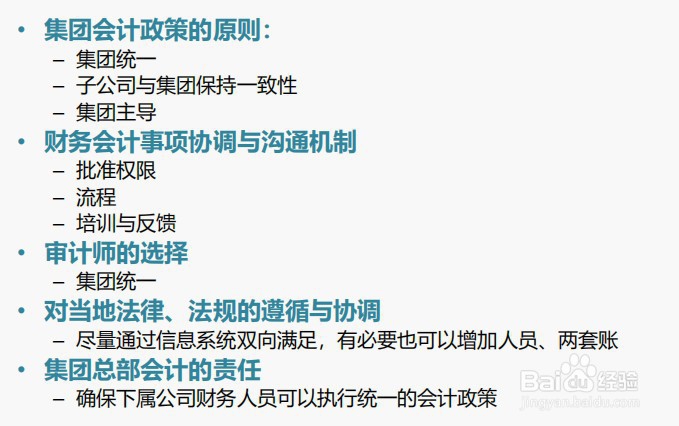

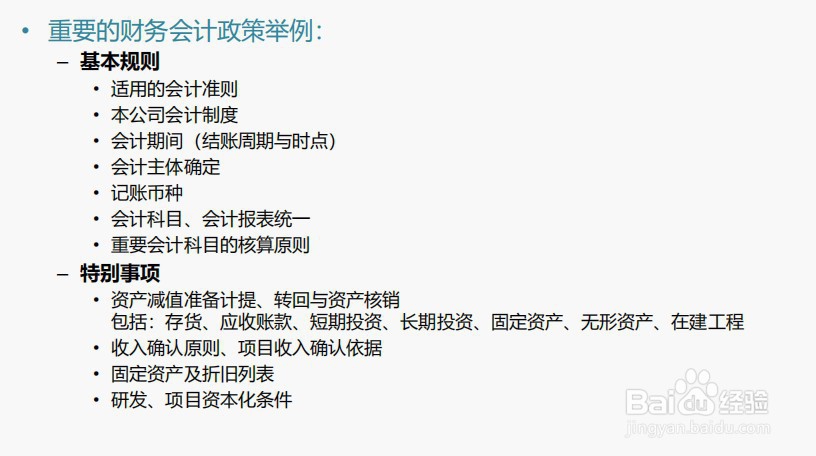

6、重要的管理会计政策举例

– 利润中心、成本中心、项目中心设置及编码

– 超级事业部、产品线、业务单元(BU)、区域、子公司的汇报主体确定及编码

– 预算科目级别及明细设置

– 物流系统的编码

• 供应商

• 物料

• 产品

• 订单

• 客户

• 项目

• 库房

• 公司

• 区域

7、 会计核算模式

– 分散的核算模式

– 集中化财务核算模式

– 财务共享中心(SSC)

流程

– 每月结账

– 年底结

– 财务报表日期

盈余管理

– 集团报表目标——达成业绩