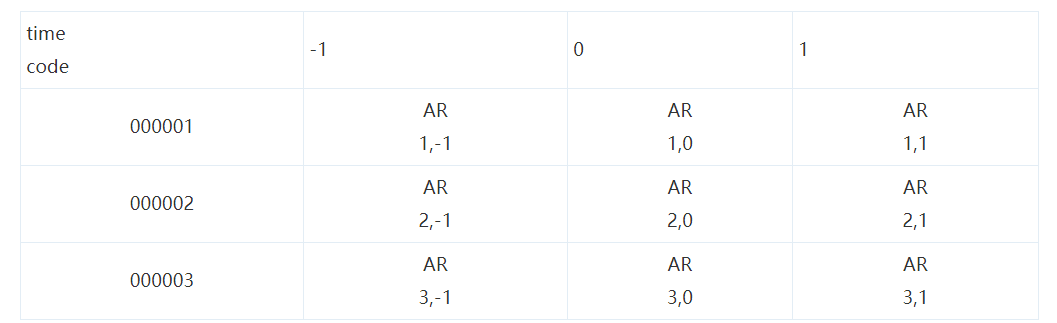

如图:AAR-1=(AR1,-1+AR2,-1+AR3,-1)/3;

AAR0=(AR1,0+AR2,0+AR3,0)/3;

AAR1=(AR1,1+AR2,1+AR3,1)/3;

CAR=AAR-1+AAR0+AAR1

执行程序:bys time: ttest ARit=0;得到3个t值。

因为t检验是检验样本均值是否为0,所以程序是在检验AAR-1=0,AAR0=0,AAR1=0。执行程序:ttest AARt=0,得到1个t值。

因为t检验是检验样本均值是否为0,而均值为0即是样本和为0,所以程序可视为检验CAR=0。

扩展资料

个变量是否应该作为控制变量,应该从理论出发。换句话说,应当依据理论事先确定控制变量,而不应根据回归结果事后确定保留哪些变量。根据问题所述,X的系数在不同控制变量下均保持稳健,这是一个正面信号。

此外,多重共线性不是一个必须处理的问题,它的存在并不影响关键估计量的一致性。如果非要处理,可以看看哪些自变量实际上度量了类似的信息——这种情况下可以去掉多余变量,缓解多重共线性。