1、ARMA表达的思想为在金融领域中,很多变量的值既会与自己过去期的表现有关系,又受到过去随机冲击的影响。利用ARMA模型以便预测未来。

2、导入相关的包和模块

读取数据

3、构建建模数据

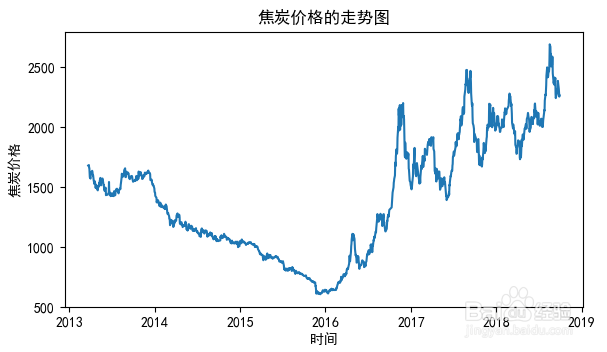

并查看数据的折线图

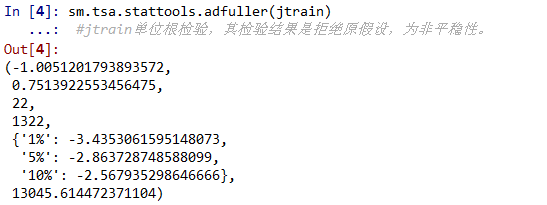

4、对其数据进行平稳性检验,即单位根检验

通过求得ADF=-1.029808>-3.435298(1%的水平),则不能拒绝原假设,认为数据非平稳。需要对数据进行差分处理。

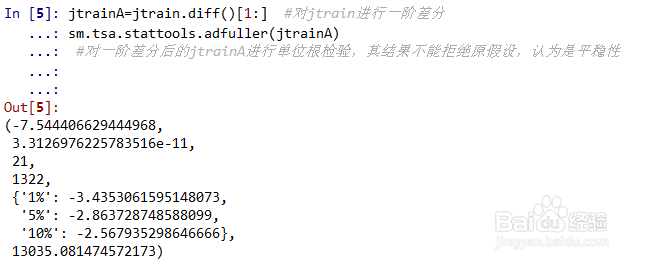

5、一阶差分处理并对其单位根检验

通过对数据一阶差分后的ADF检验,可以得出ADF=-7.54357<-3.435298,拒绝原假设,认为数据是平稳的。接下来进行白噪声检验

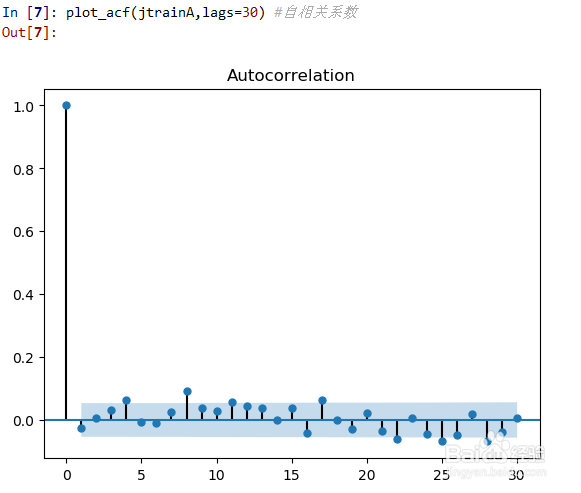

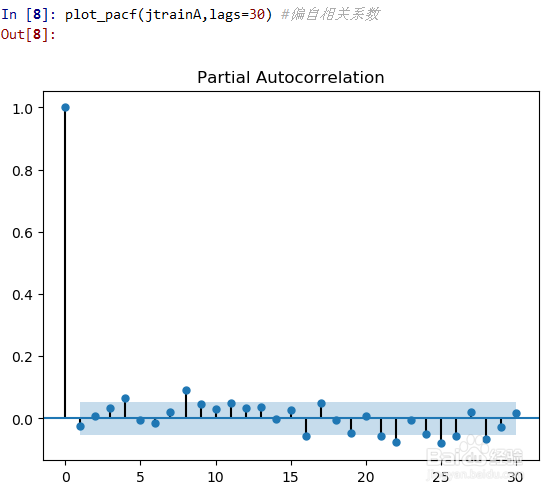

6、对一阶差分处理后的数据进行白噪声检验,自相关系数 偏自相关系数

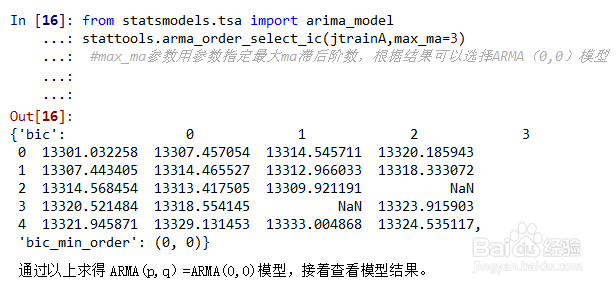

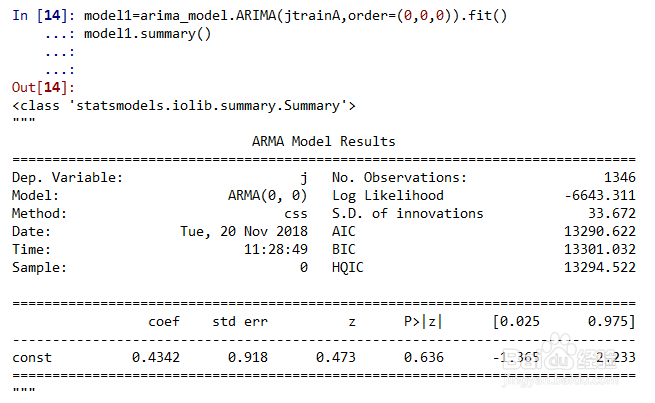

7、构建ARMA(p,q)的参数选择

查看模型结果

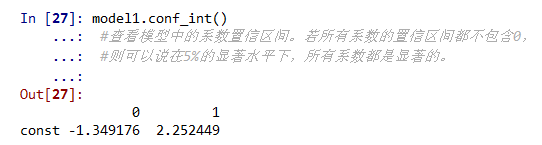

8、计算模型中系数的置信区间

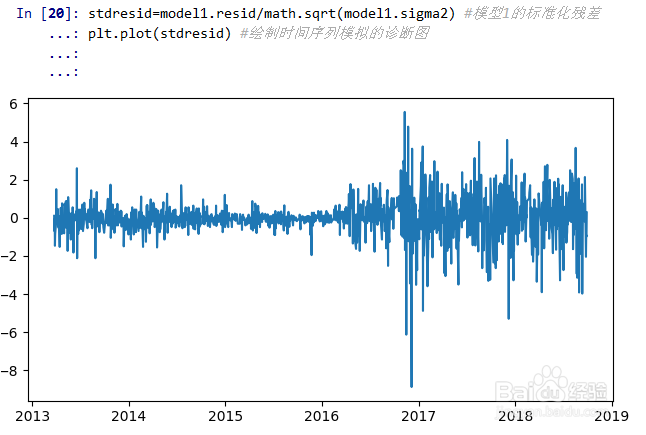

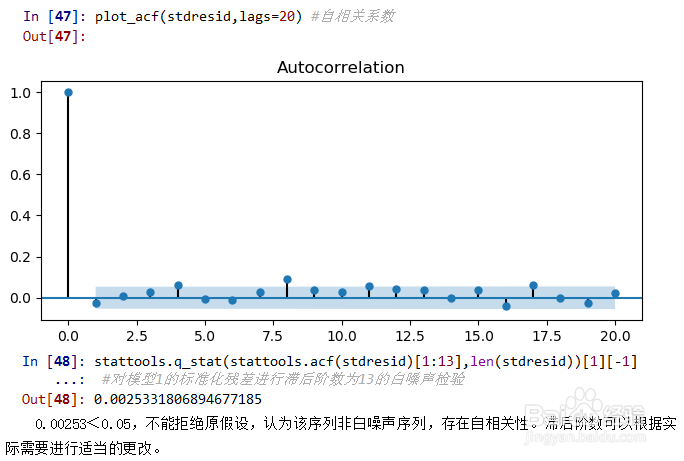

残差序列的纯随机性的检验

自相关系数

单位根检验