1、首先,除了股利分派的资本收益以外,所有影响所有者权益变动的经济业务,都要总括地反映在损益表中。

2、其次,报表编制者应从企业自身经营管理出发,并结合外部使用者的信息要求,寻找它们之间的最佳结合点。

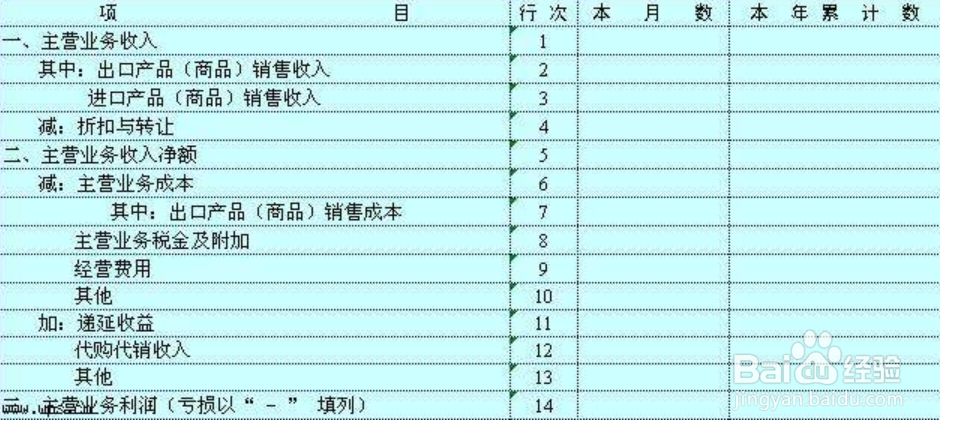

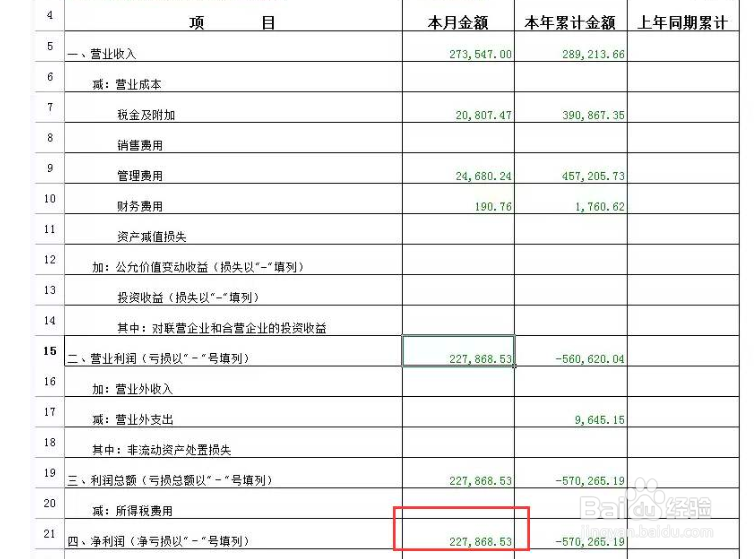

3、接着,产品销售收入项目,应根据“产品销售收入”账户发生额分析填列。产品销售成本项目,应根据“产品销售成本”账户发生额分析填列。

4、然后,产品销售费用项目,应根据“产品销售费用”账户发生额分析填列。产品销售税额附加项目,应根据“产品销售税金及附加”账户的发生额填列。

5、再次,管理费用、财务费用项目,应根据“管理费用”,“财务费用”账户发生额分析填列。

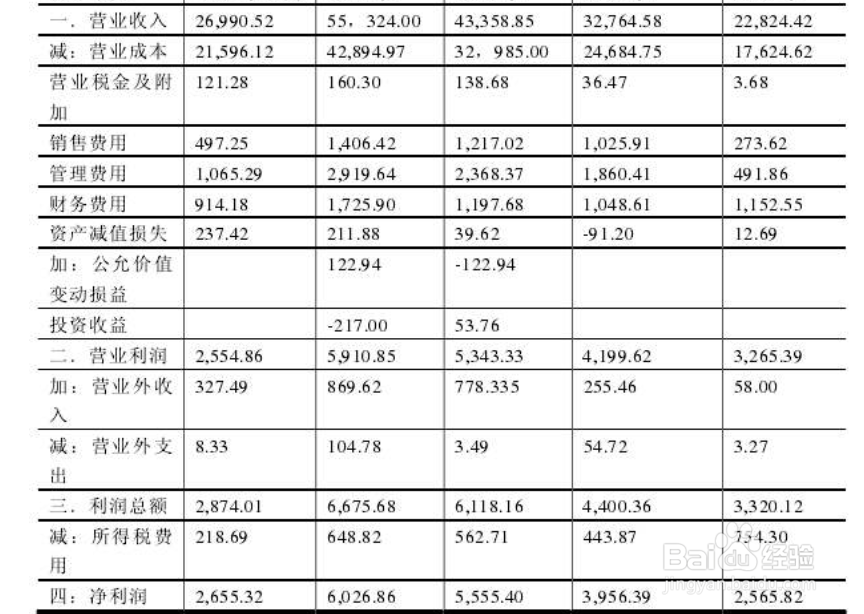

6、最后,营业外收入项目和营业外支出项目,应分别根据“营业外收入”和“营业外支出”账户分析填列。