1、根据新企业会计准则的规,使用寿命不确定的无形资产,在持有期内不需要摊销。

2、不摊销的无形资产不代表不做任何处理,必须在每个会计期间进行资产减值测试。

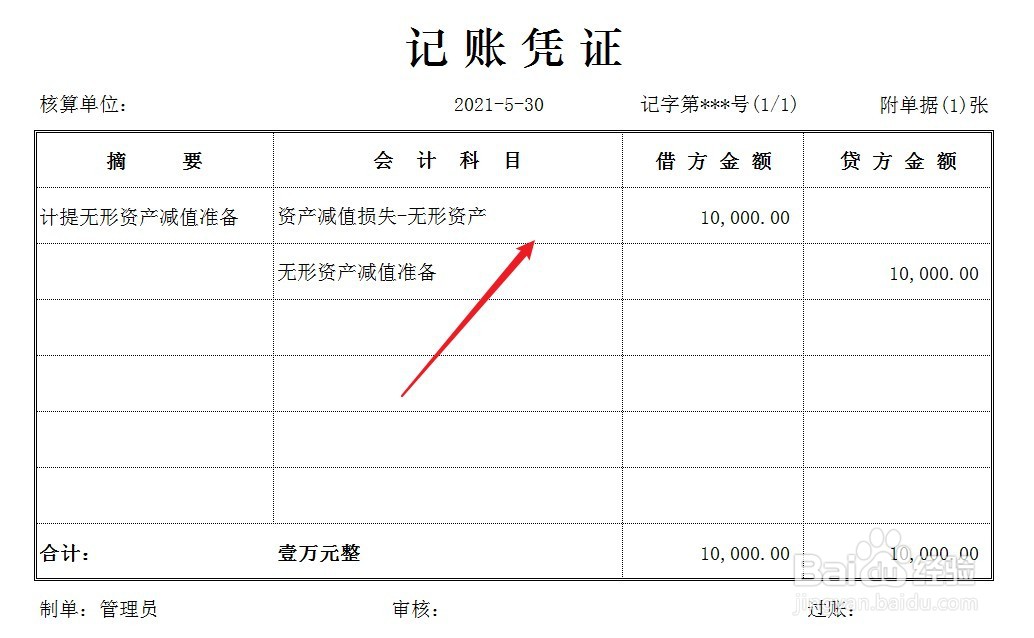

3、无形资产发生减值,计提减值准备,会计处理如下。

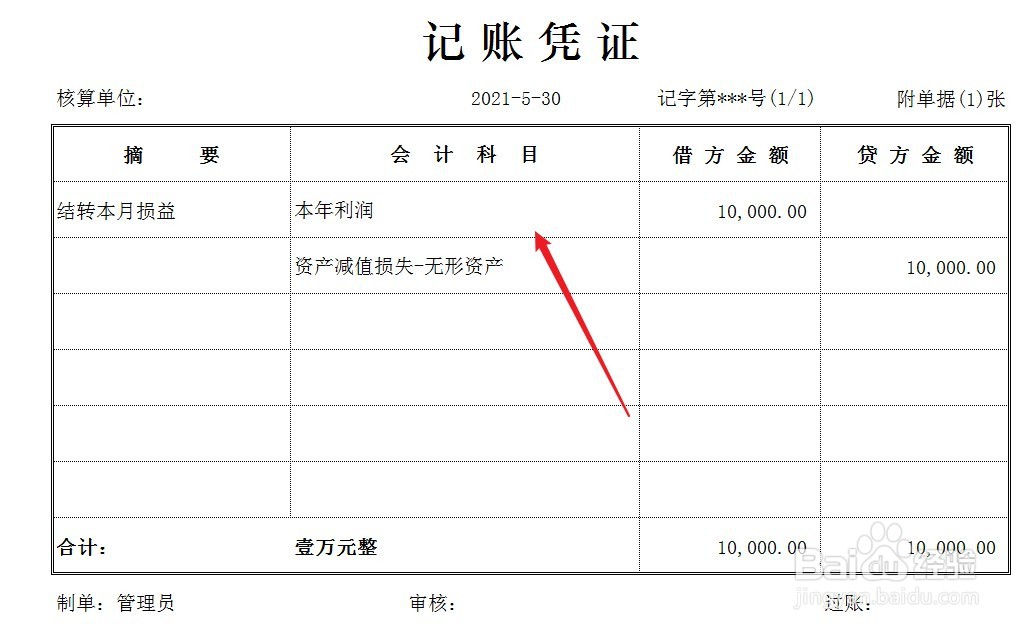

4、期末结账,结转无形资产减值损失,直接计入公司损益。

5、最后,结转未分配利润。

1、根据新企业会计准则的规,使用寿命不确定的无形资产,在持有期内不需要摊销。

2、不摊销的无形资产不代表不做任何处理,必须在每个会计期间进行资产减值测试。

3、无形资产发生减值,计提减值准备,会计处理如下。

4、期末结账,结转无形资产减值损失,直接计入公司损益。

5、最后,结转未分配利润。