1、暂估产品入库:

根据入库产品的暂估金额记录库存商品等科目,不可暂估进项税额,会计分录的编制方法如下。

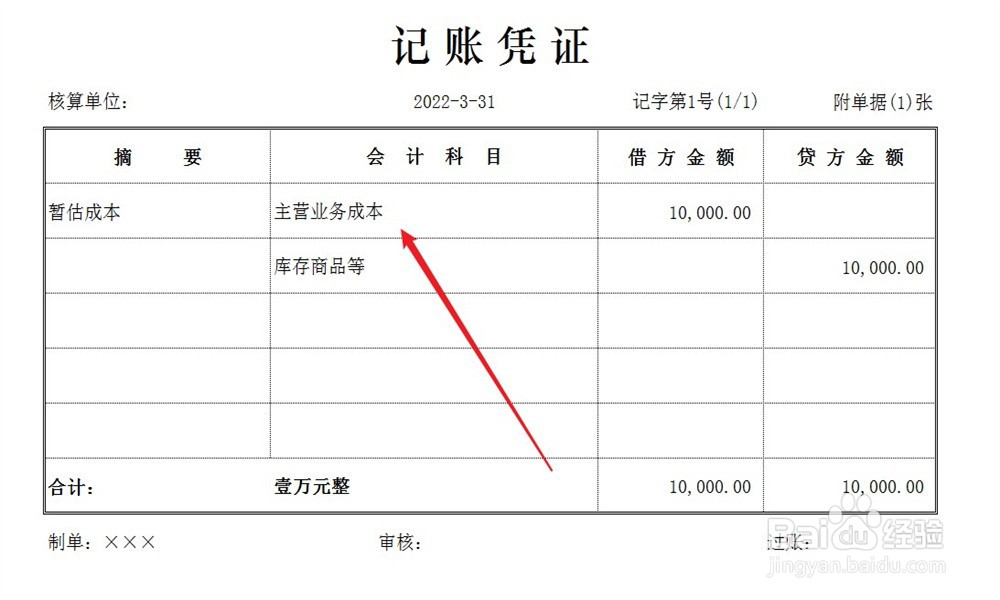

2、暂估主营业务成本:

按照暂估的入库产品结转主营业务成本,会计分录的编制方法如下。

3、结转损益:

当月期末结账,将暂估的主营业务成本结转至本年利润科目,会计分录的编制方法如下。

1、暂估产品入库:

根据入库产品的暂估金额记录库存商品等科目,不可暂估进项税额,会计分录的编制方法如下。

2、暂估主营业务成本:

按照暂估的入库产品结转主营业务成本,会计分录的编制方法如下。

3、结转损益:

当月期末结账,将暂估的主营业务成本结转至本年利润科目,会计分录的编制方法如下。