门槛模型的适用条件是:成果和时间存在非线性关系,但是在每个阶段是线性关系。

人将这样的模型称为门槛模型,或者门限模型。如果模型的研究对象包含多个个体多个年度,那么就是门限面板模型。

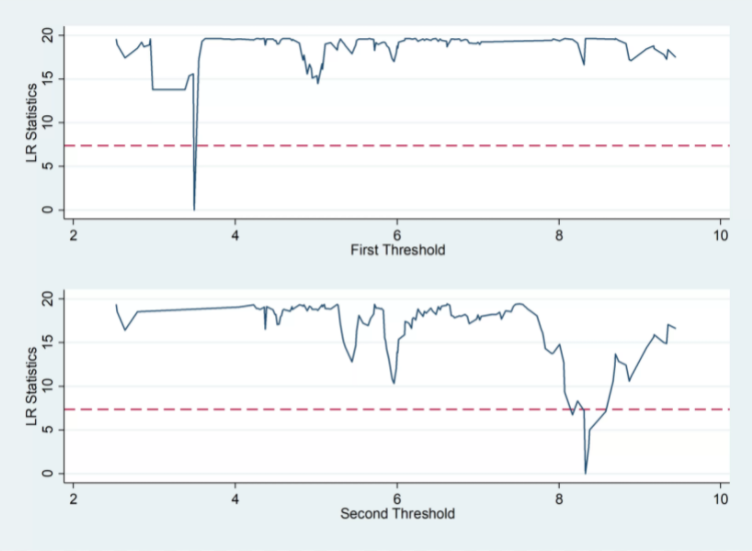

时间序列门槛模型stata操作:阈值将一个状态从另一个状态描述出来。有一个效应(一组系数)达到阈值和另一个效应(另一组系数)。Stata的新门限命令适用于时间序列。

门槛模型常用于时间序列数据。门槛可以是一个时间。

例如:如果你认为投资策略在某个未知的日期发生了变化,你可以用一个模型来获得日期的估计,并在它前后得到不同系数的估计。或者门槛值可以用另一个变量来表示。

门槛模型中的门槛回归是:

阈值将一个状态从另一个状态描述出来。有一个效应(一组系数)达到阈值和另一个效应(另一组系数)。Stata的新门限命令适用于时间序列。

门槛模型常用于时间序列数据。门槛可以是一个时间。例如,如果你认为投资策略在某个未知的日期发生了变化,你可以用一个模型来获得日期的估计,并在它前后得到不同系数的估计。

或者门槛值可以用另一个变量来表示。例如,在一定程度的通货膨胀之外,央行会提高利率。你可以用一个模型来得到门槛值的估计值和两边的系数。