1、趋势分析法:通过对比两期或连续数期财务报告中的相同指标,确定其增减变动的方向、数额和幅度。

2、比较分析法的具体运用主要有重要财务指标的比较、会计报表的比较和会计报表项目构成的比较三种方式。

3、比率分析法:利用财务报表中两项相关数值的比率揭示企业财务状况和经营成果。

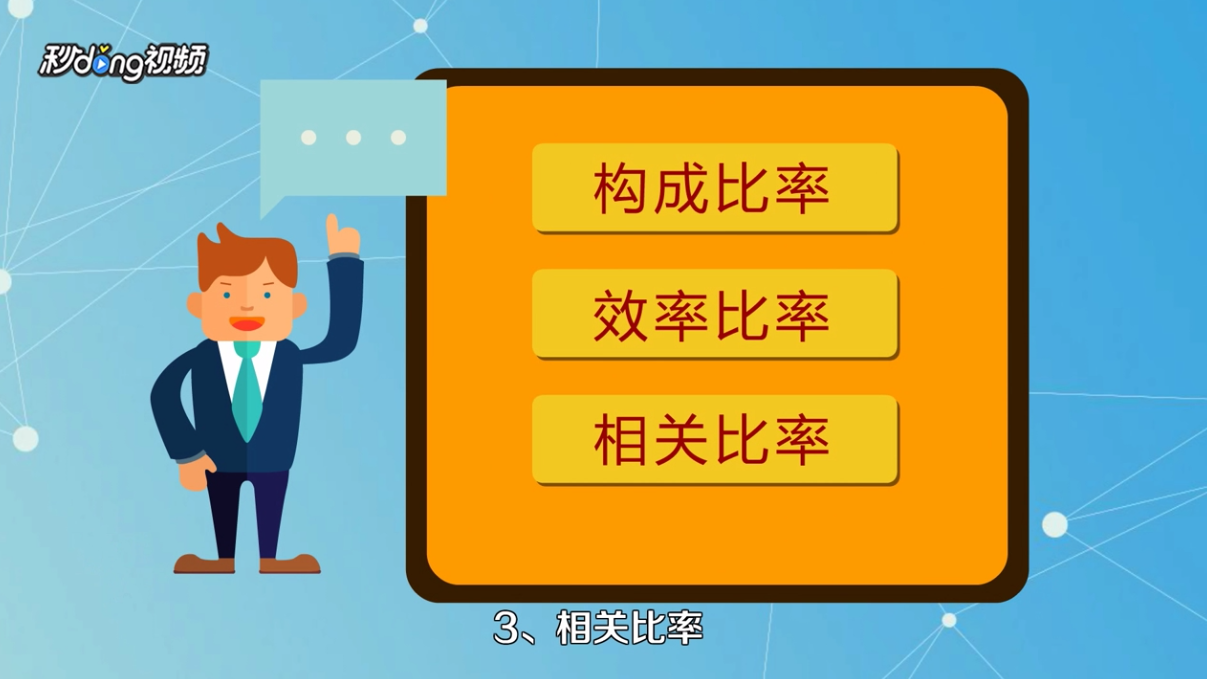

4、比率指标的类型主要有构成比率、效率比率和相关比率三类。

5、因素分析法:确定几个相互联系的因素对分析对象综合财务指标或经济指标的影响程度。

6、温馨提示如下。

1、趋势分析法:通过对比两期或连续数期财务报告中的相同指标,确定其增减变动的方向、数额和幅度。

2、比较分析法的具体运用主要有重要财务指标的比较、会计报表的比较和会计报表项目构成的比较三种方式。

3、比率分析法:利用财务报表中两项相关数值的比率揭示企业财务状况和经营成果。

4、比率指标的类型主要有构成比率、效率比率和相关比率三类。

5、因素分析法:确定几个相互联系的因素对分析对象综合财务指标或经济指标的影响程度。

6、温馨提示如下。