1、资金账簿的印花税缴纳裁激,根据相关的规定要按照本公川娃裕积以及实收资本的金额之和进行计算。

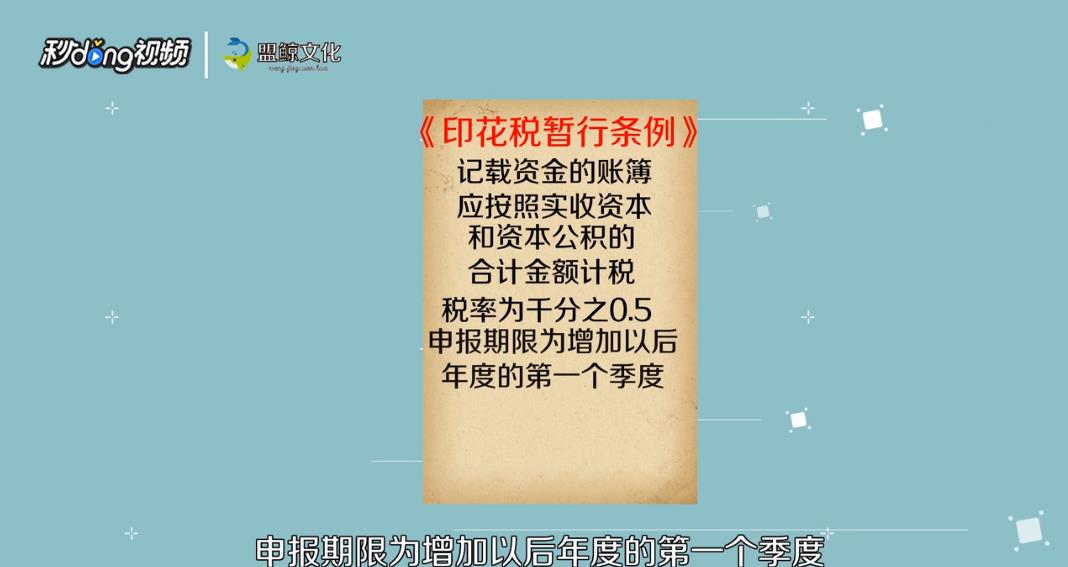

2、根据规定记载资金的账簿应按照实收资久撤本和资本公积的合计金额计税。

3、税率为千分之0.5,申报期限为增加以后年度的第一个季度。

4、一般企业资本公积先减少后增,之后若未超初始金额,则不用补贴印花税。

1、资金账簿的印花税缴纳裁激,根据相关的规定要按照本公川娃裕积以及实收资本的金额之和进行计算。

2、根据规定记载资金的账簿应按照实收资久撤本和资本公积的合计金额计税。

3、税率为千分之0.5,申报期限为增加以后年度的第一个季度。

4、一般企业资本公积先减少后增,之后若未超初始金额,则不用补贴印花税。