1、税负是国家征税造成的一种经济负担,是纳税义务人应纳税费与主营业收入的比率;包括:增值税税负率、所得税税负率、主营业务利润税负率、印花税负担率等;

税率负以年度为准,纳税人也可季度或者半年度测算;季度和半年度测算的起伏会比较大,只能进行纵向同期比较。

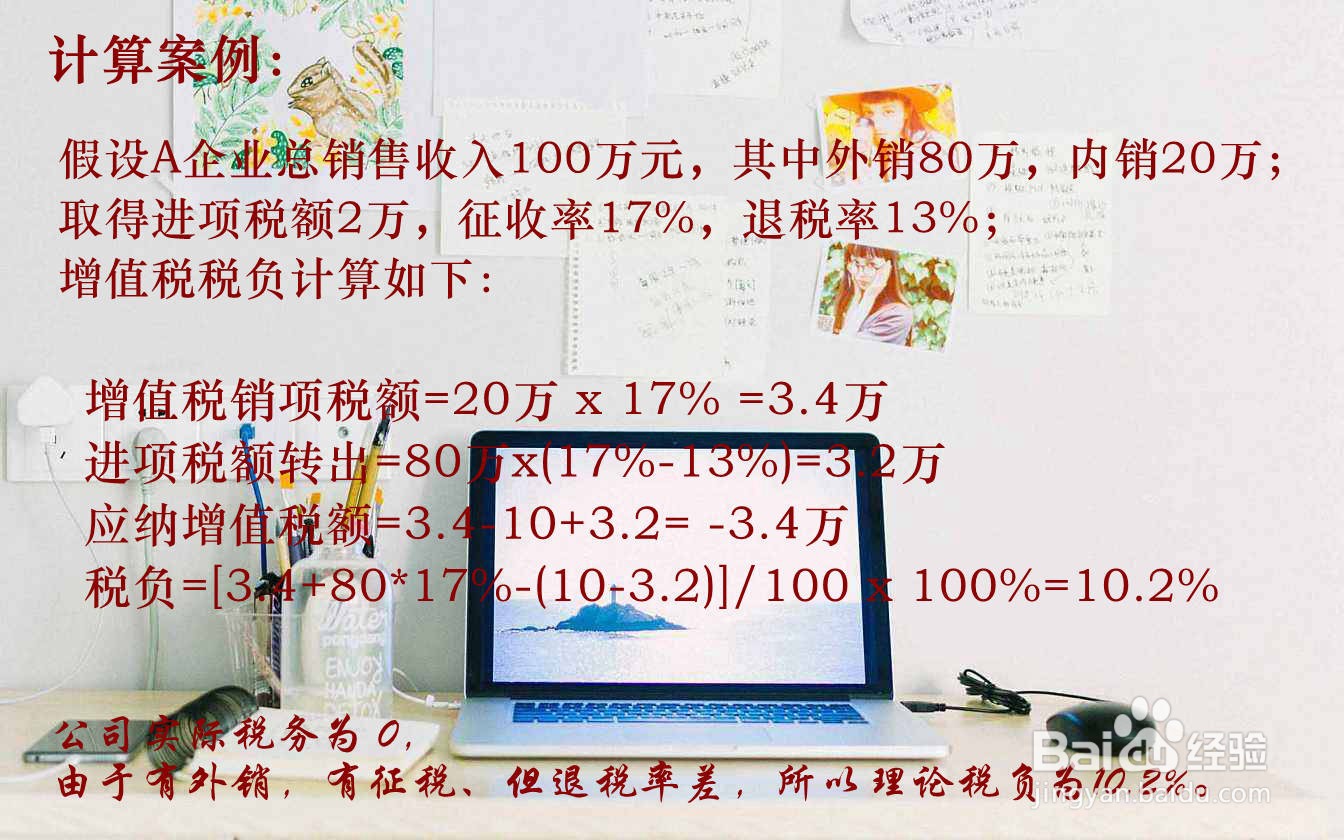

2、增值税税负率的计算公式:

年度={[年度销项税+免抵退货物销售额 * 应税货物实物税率-(年度进项税额-年度进项税额转出额)+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额]+免抵退货物销售额]} x 100%

当期=应纳增值税税额 / 不含税的实际销售收入×100%

=(当期增值税销项税额 - 实际抵扣进项税额)/ 不含税销售收入 x 100%

=[当期增值税销售税额 - (期初留抵进项税 -+当期进项税 - 进项税转出 -期末留抵进项税额-出口退税)] / 不含税的实际销售收入 x 100%;

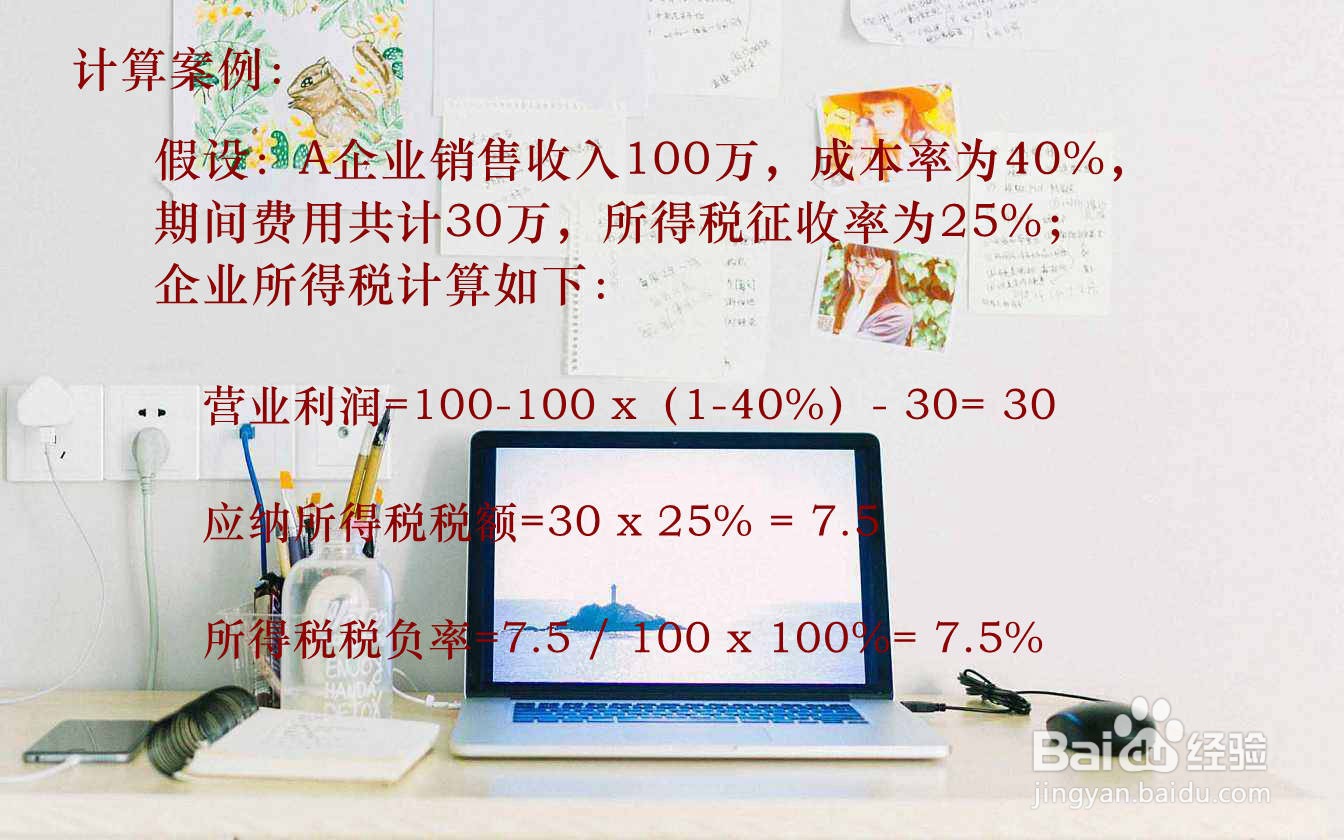

3、所得税税负率的计算公式

=企业应纳所得税税额 / 营业收入总额 x 100%;

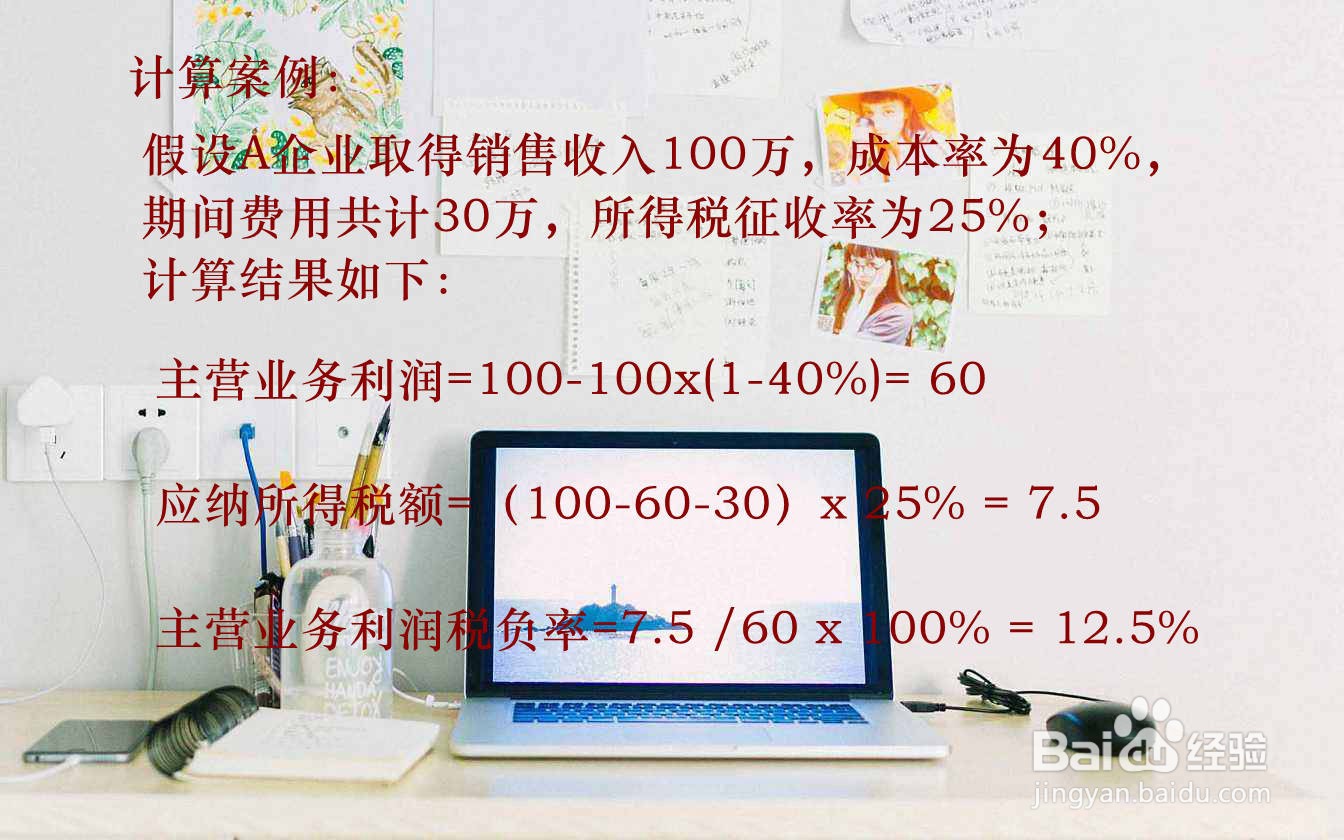

4、主营业务利润税负率的计算公式:

=(本期应纳税额 / 本期主营业务利润)x 100%;

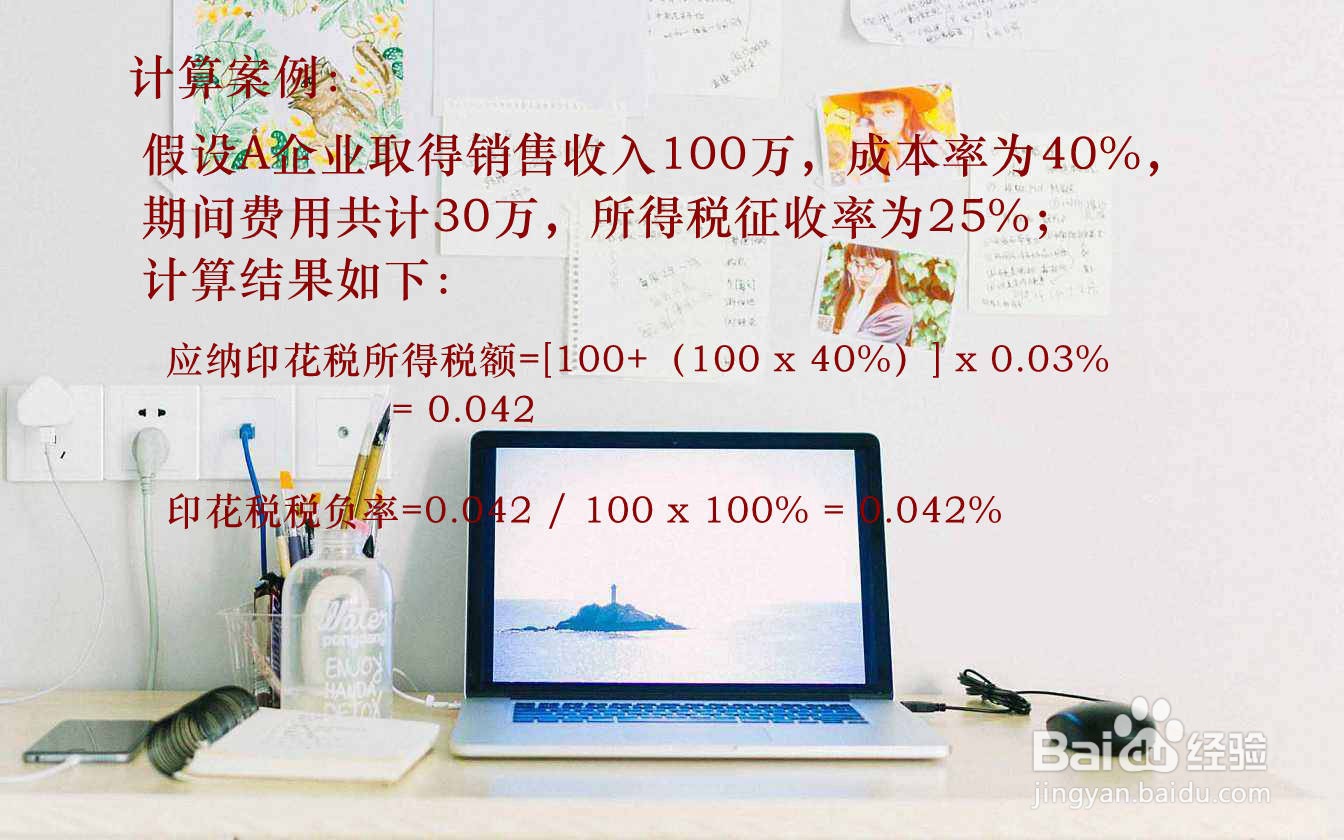

5、印花税税负率的计算公式:

=(印花税应纳税额 / 计税收入 ) x 100%;