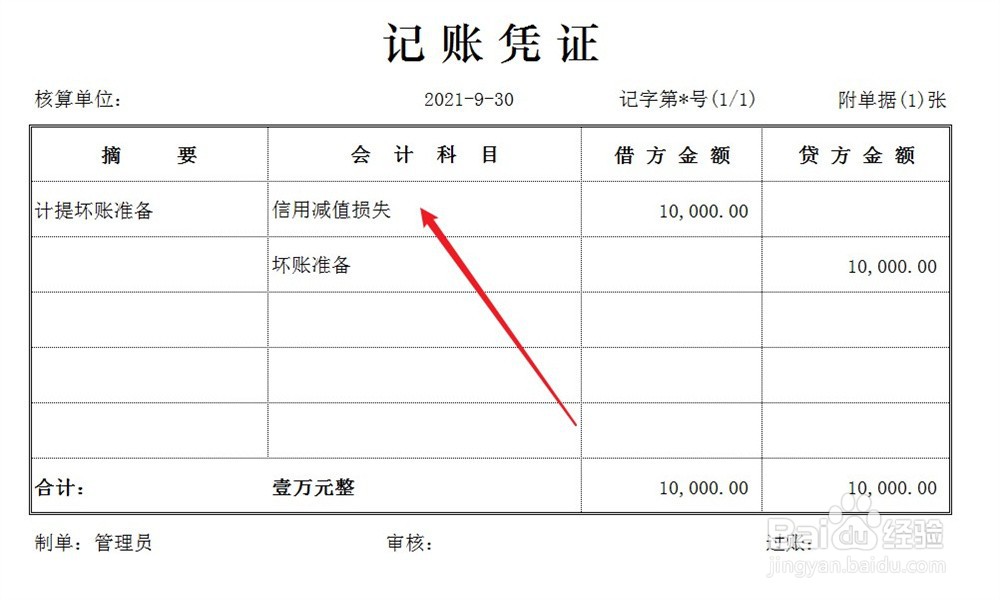

1、首先,评估应收账款的可收回风险,立即计提坏账准备,账务处理方法如下。

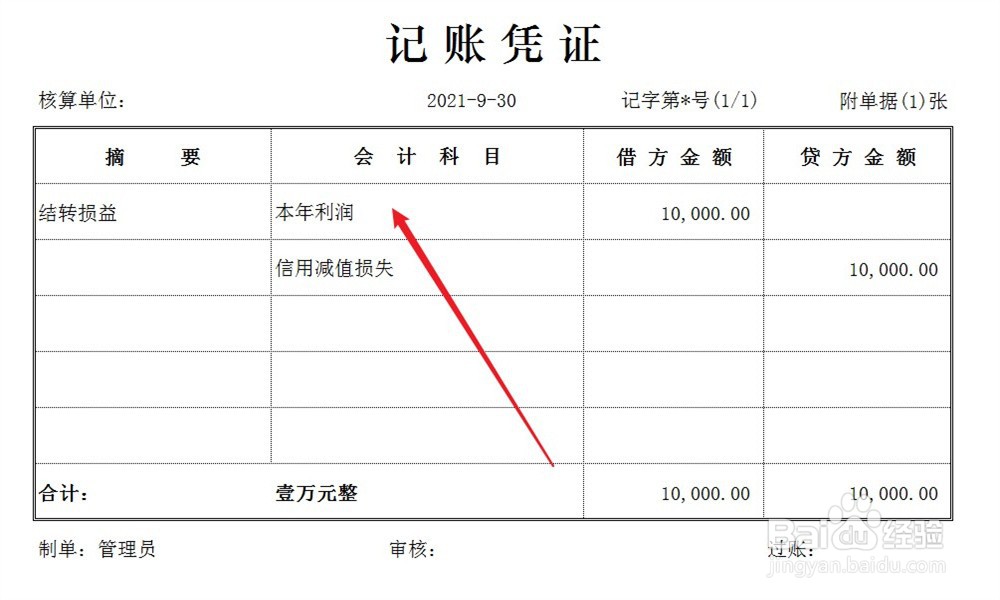

2、期末结账时,将计提的坏账损失直接转入企业损益,账务处理方法如下。

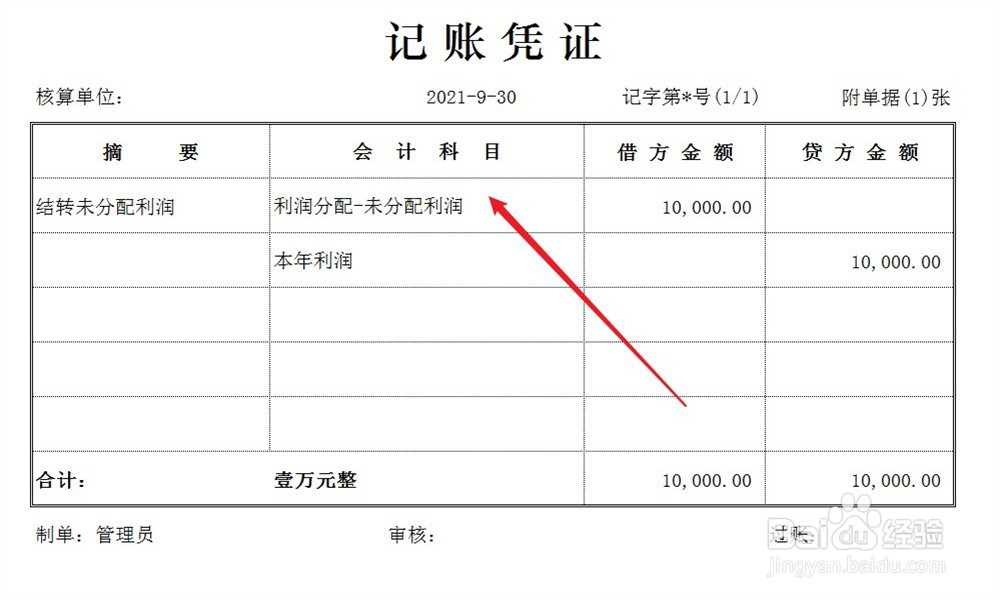

3、同时,结转未分配利润,做以下账务处理。

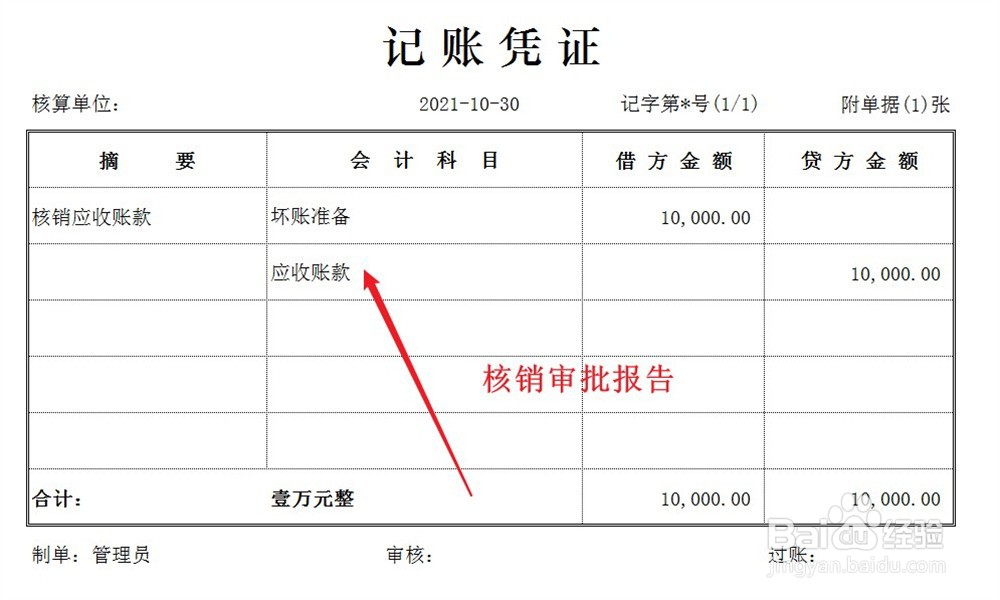

4、当应收账款确定无法收回时,相关部门提交应收账款核销报告并由管理层审批。根据审批之后的报告做应收账款核销处理,账务处理方法如下。

1、首先,评估应收账款的可收回风险,立即计提坏账准备,账务处理方法如下。

2、期末结账时,将计提的坏账损失直接转入企业损益,账务处理方法如下。

3、同时,结转未分配利润,做以下账务处理。

4、当应收账款确定无法收回时,相关部门提交应收账款核销报告并由管理层审批。根据审批之后的报告做应收账款核销处理,账务处理方法如下。