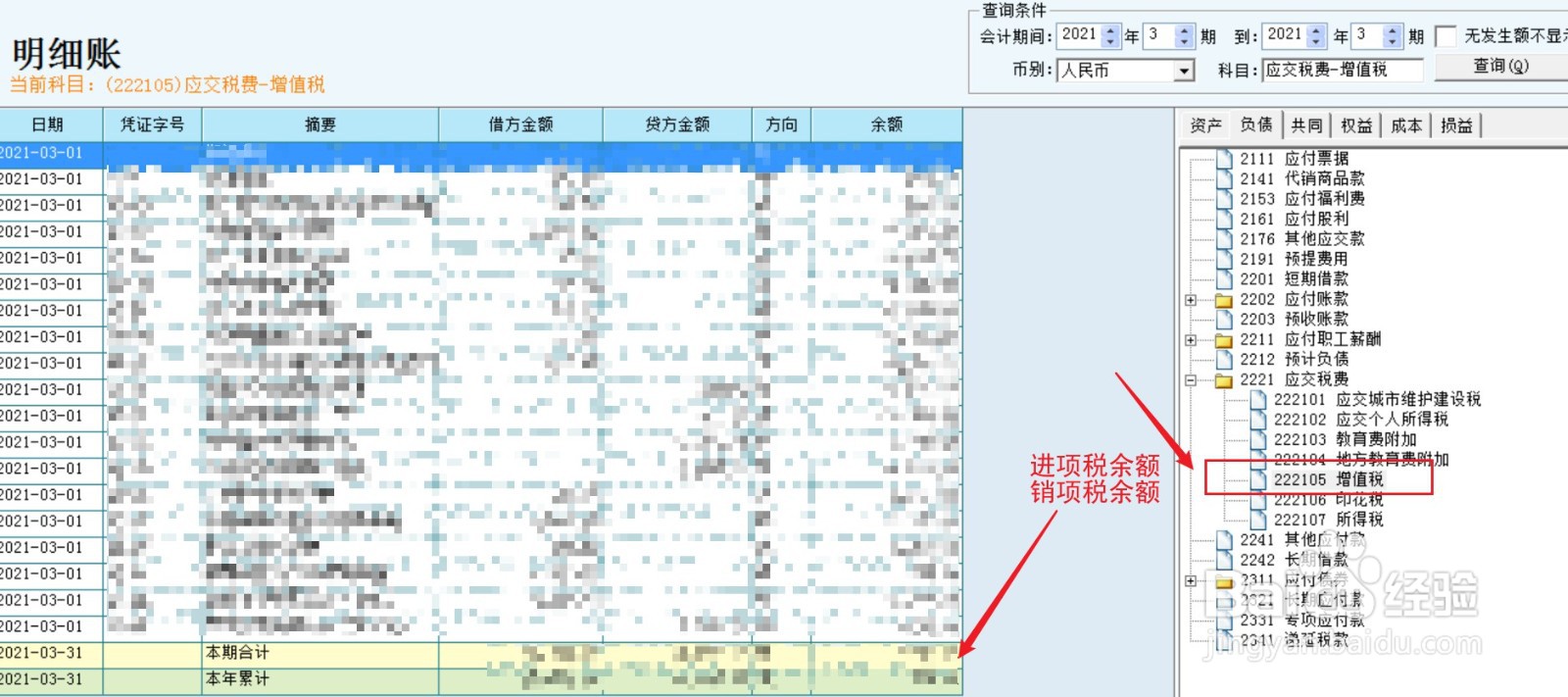

1、期末查询增值税各科目明细账。

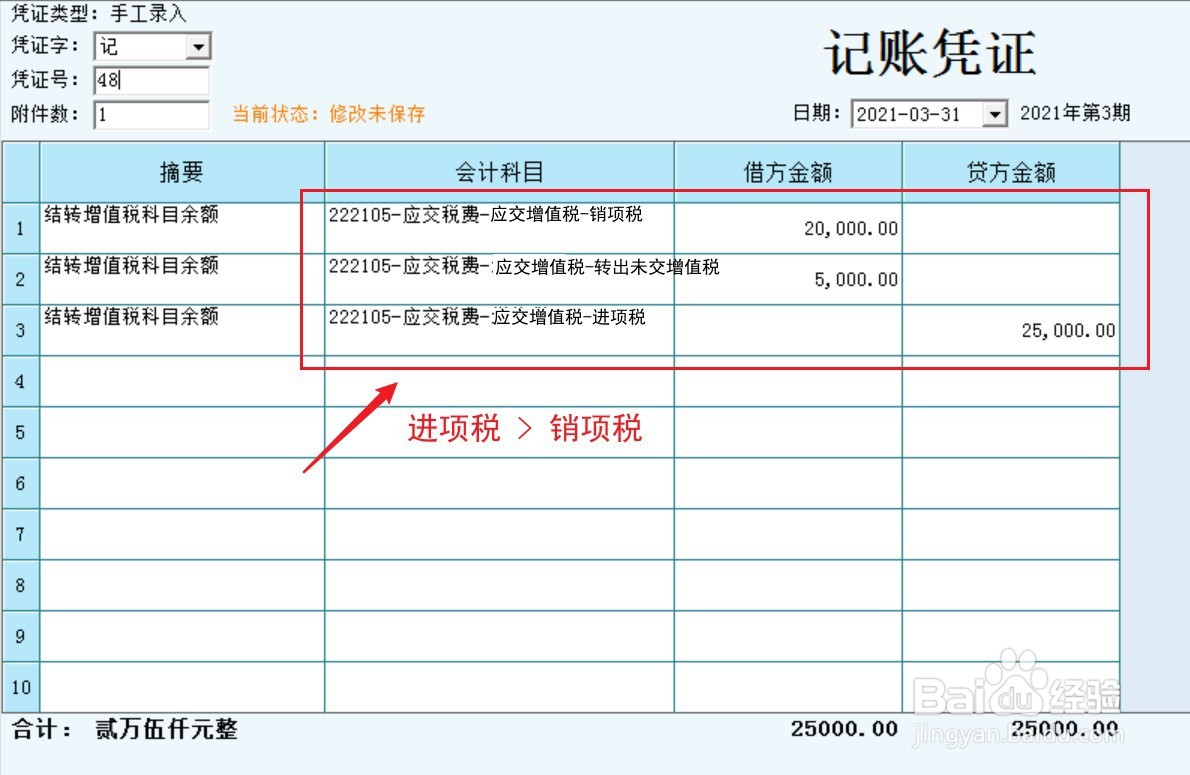

2、结转增值税科目余额,将进项税额和销项税额进行全额结转。

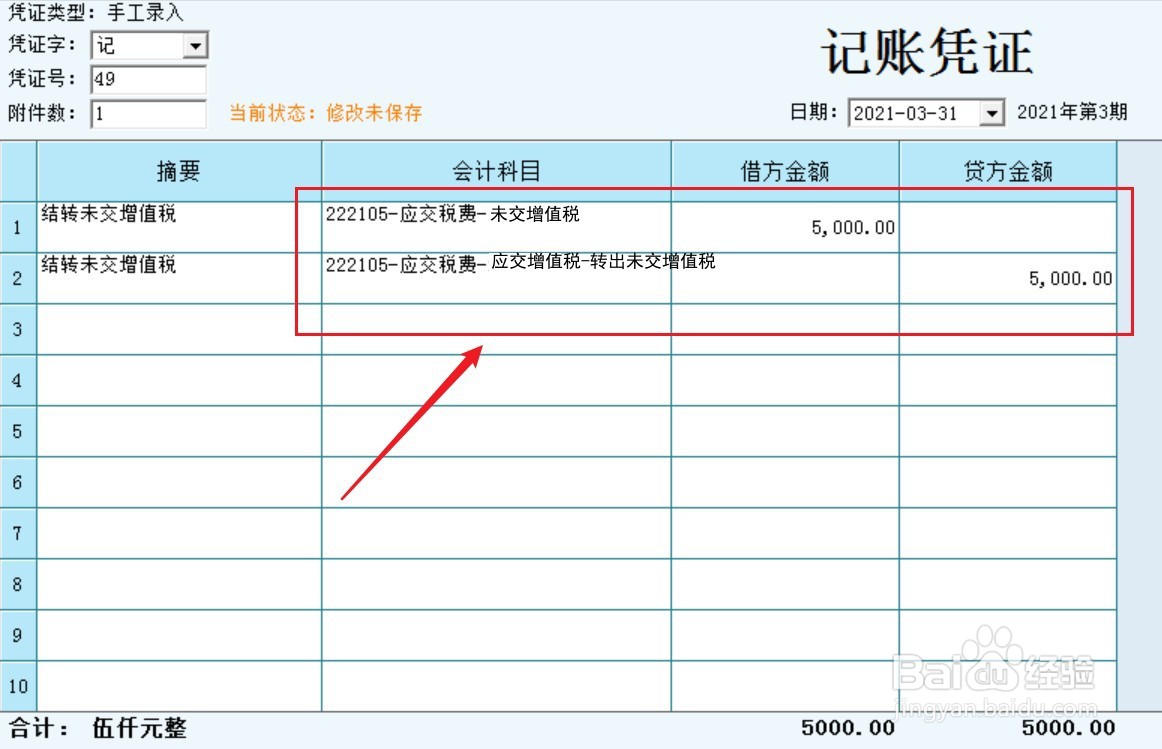

3、结转未交增值税。

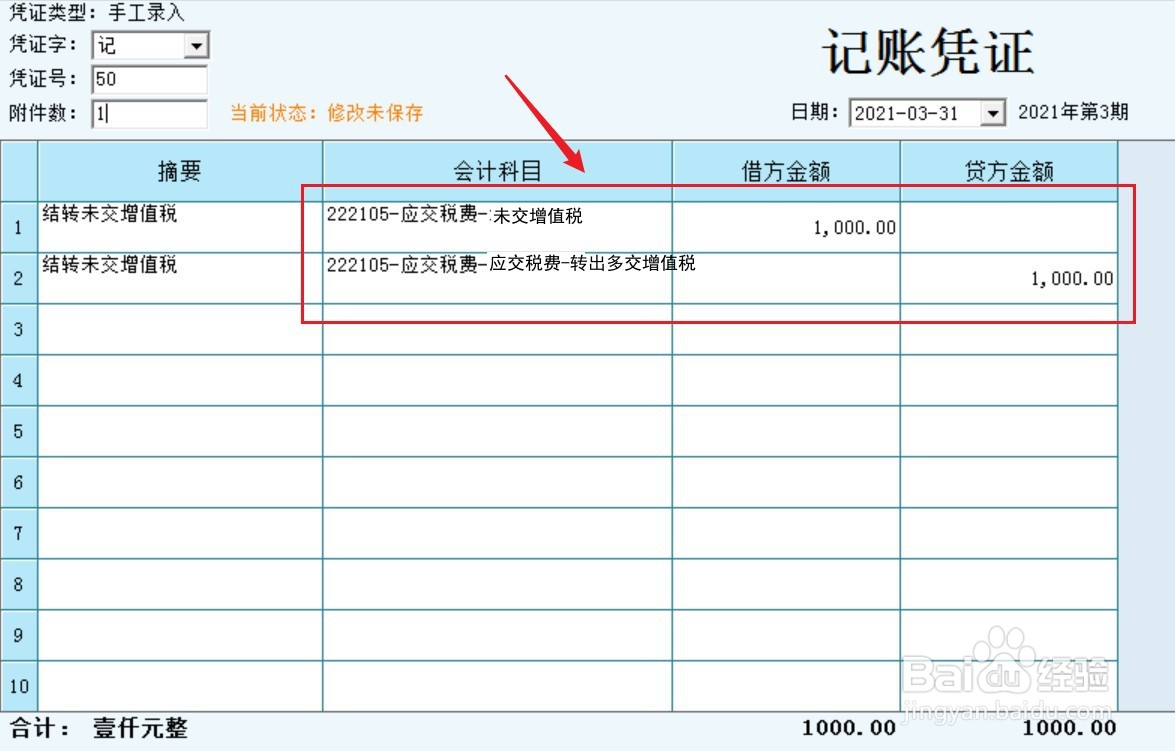

4、结转多交增值税金(如有)。

5、查询“未交增值税”期末余额,由于进项大于销项,科目为借方余额,表示留抵税额或多缴的税额。