1、企业支付管理部门的油费,直接计入管理费用,根据费用发生的目的,如日常发生、差旅过程中发生等,分别计入油费、差旅费等二级科目。

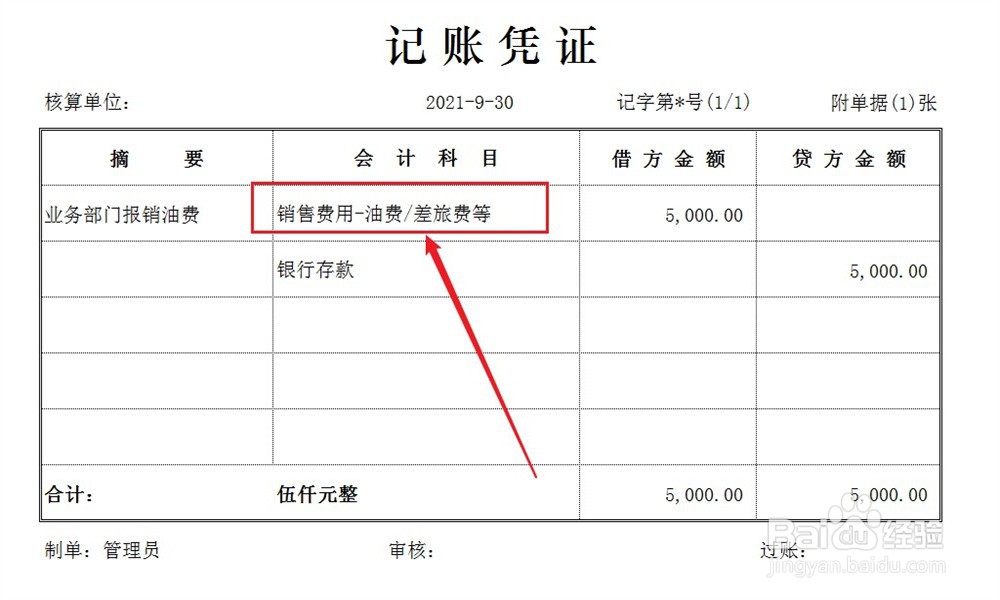

2、企业支付业务部门的油费,直接计入销售费用,根据费用发生的目的,如日常发生、差旅过程中发生等,分别计入油费、差旅费等二级科目。

3、企业支付员工的油费补贴,计入福利费,同时记录应付职工薪酬,做以下账务处理。

4、实际支付油费补贴时,必须代扣代缴个人所得税,账务处理如下。

1、企业支付管理部门的油费,直接计入管理费用,根据费用发生的目的,如日常发生、差旅过程中发生等,分别计入油费、差旅费等二级科目。

2、企业支付业务部门的油费,直接计入销售费用,根据费用发生的目的,如日常发生、差旅过程中发生等,分别计入油费、差旅费等二级科目。

3、企业支付员工的油费补贴,计入福利费,同时记录应付职工薪酬,做以下账务处理。

4、实际支付油费补贴时,必须代扣代缴个人所得税,账务处理如下。