1、以一般企业为例:

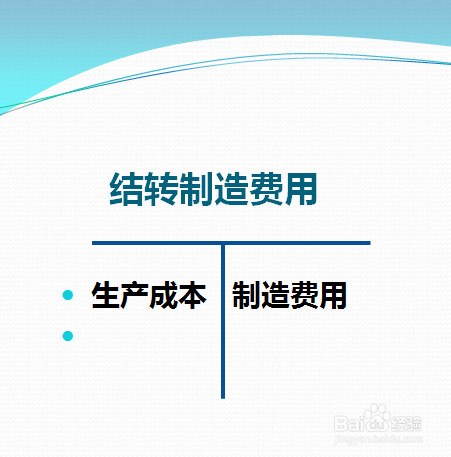

1、结转制造费用:

借:生产成本

贷:制造费用

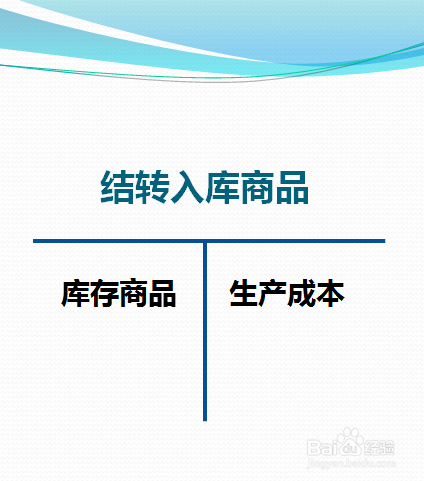

2、结转入库商品

借:库存商品

贷:生产成本

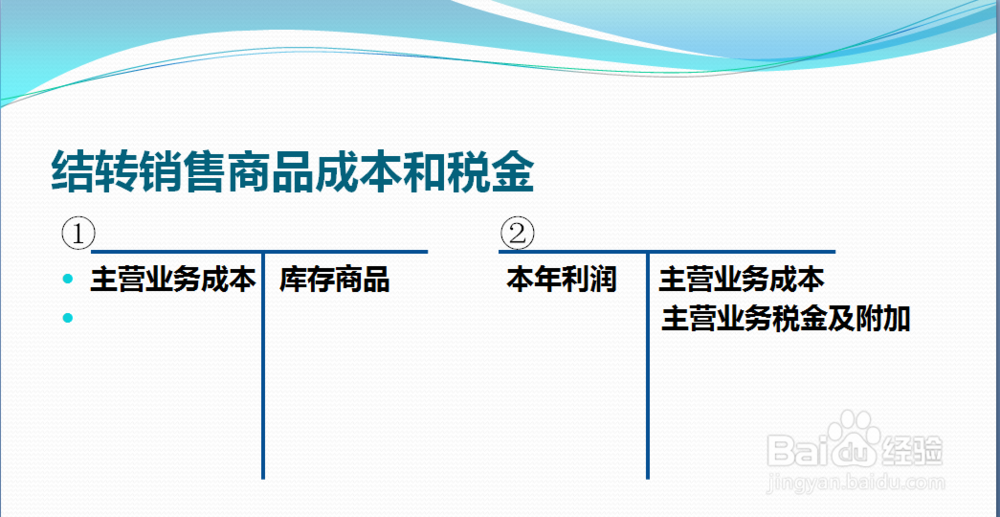

3、结转销售商品成本和税金(增值税不在此科目核算)

借:主营业务成本

贷:库存商品

借:本年利润

贷:主营业务成本

主营业务税金及附加

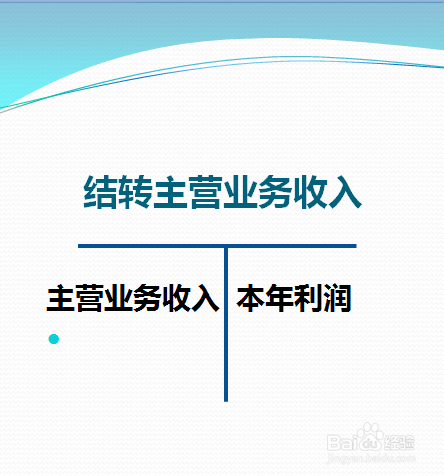

4、结转主营业务收入

借:主营业务收入

贷:本年利润

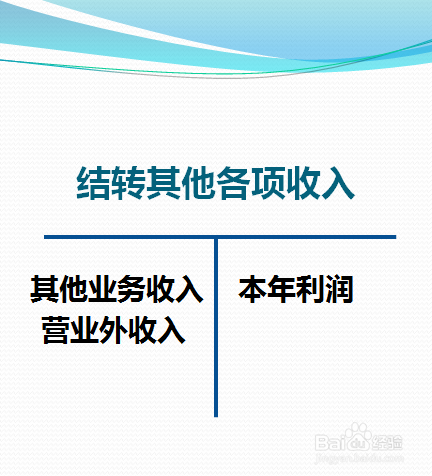

5、结转其他各项收入

借:其他业务收入、营业外收入

贷:本年利润

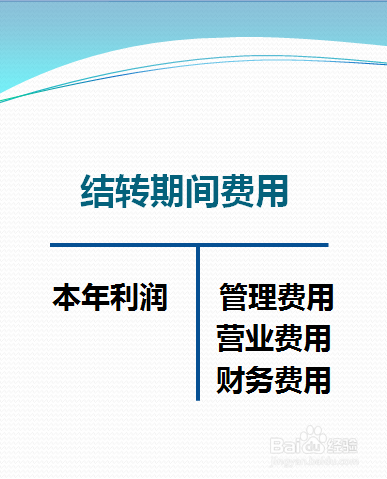

6、结转期间费用

借:本年利润

贷:管理费用、营业费用、财务费用

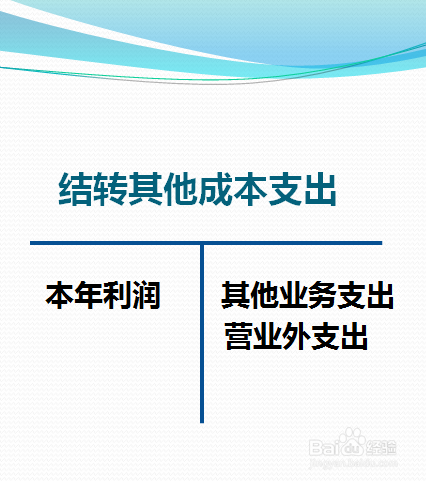

7、结转其他成本支出。月末结转到这步已经完成了 。

借:本年利润

贷:其他业务支出、营业外支出

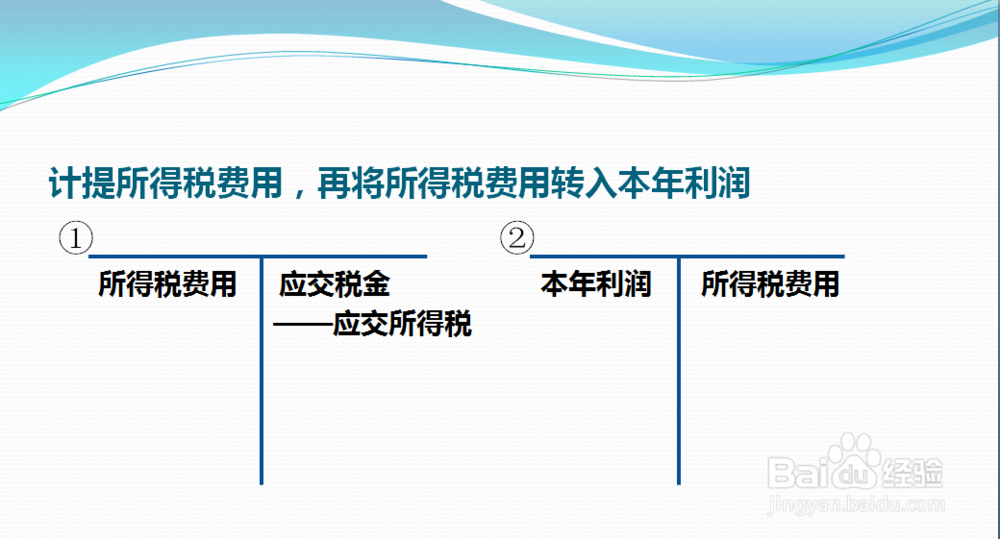

8、如果是年末,需计算所得税费用,再将所得税费用转入本年利润。

借:所得税费用

贷:应交税费—应交所得税

借:本年利润

贷:所得税费用