1、企业实际交纳增值税,将税额计入已交税金的借方,账务处理方法如下。

2、期末结转增值税各科目余额,将已交税金的科目余额结转到转出未交税金科目,结转分录如下。

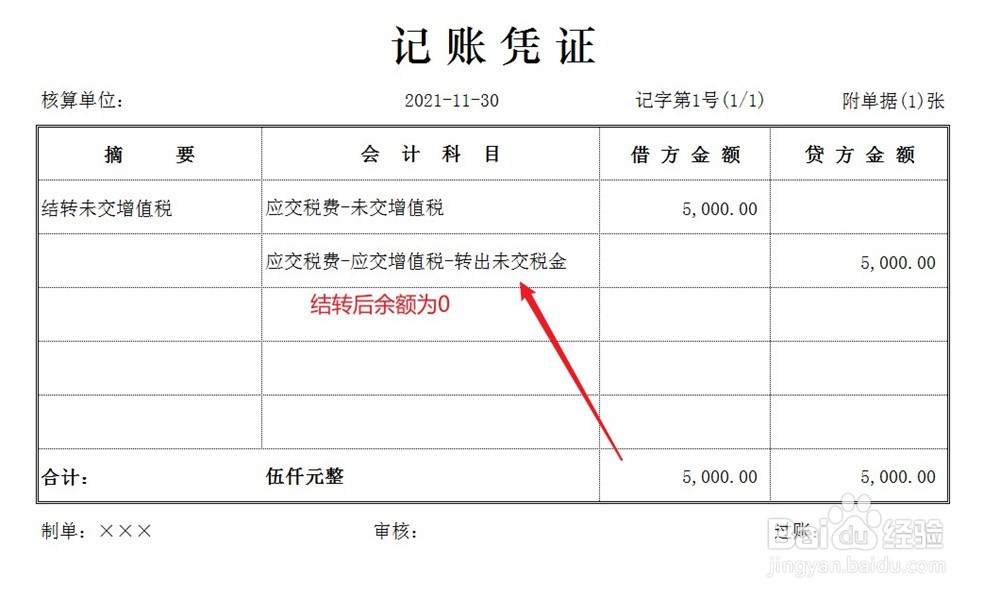

3、最后,将转出未交税金科目余额结转到未交增值税科目,结转分录如下。