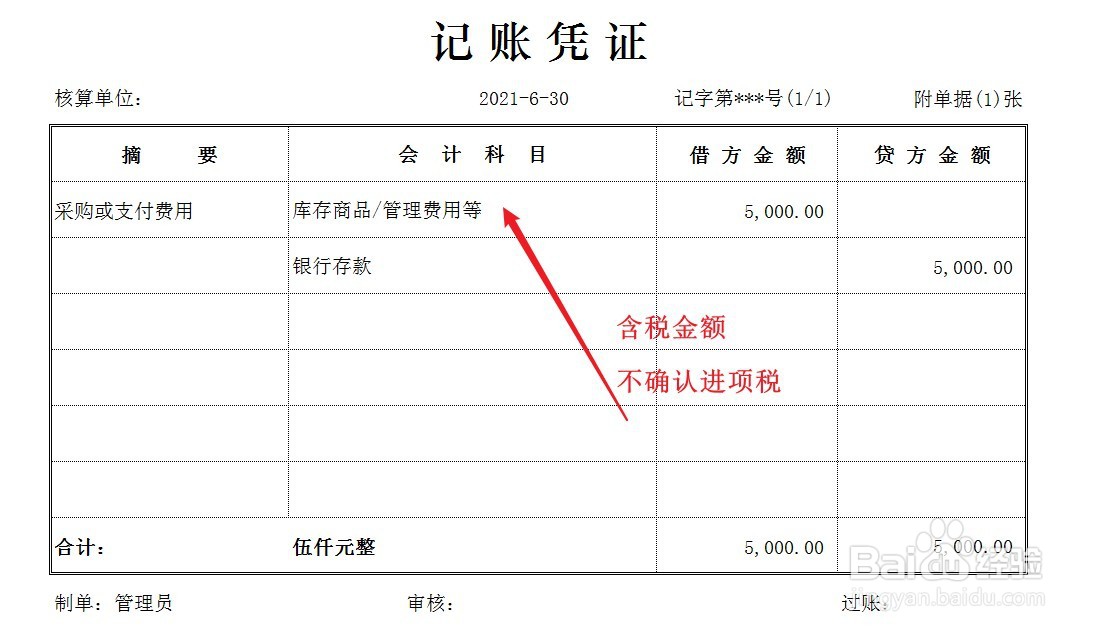

1、企业对不可抵扣的进项税发票没有做抵扣认证,那么在处理时,直接按照发票含税金额记账,不确认进项税,账务处理如下。

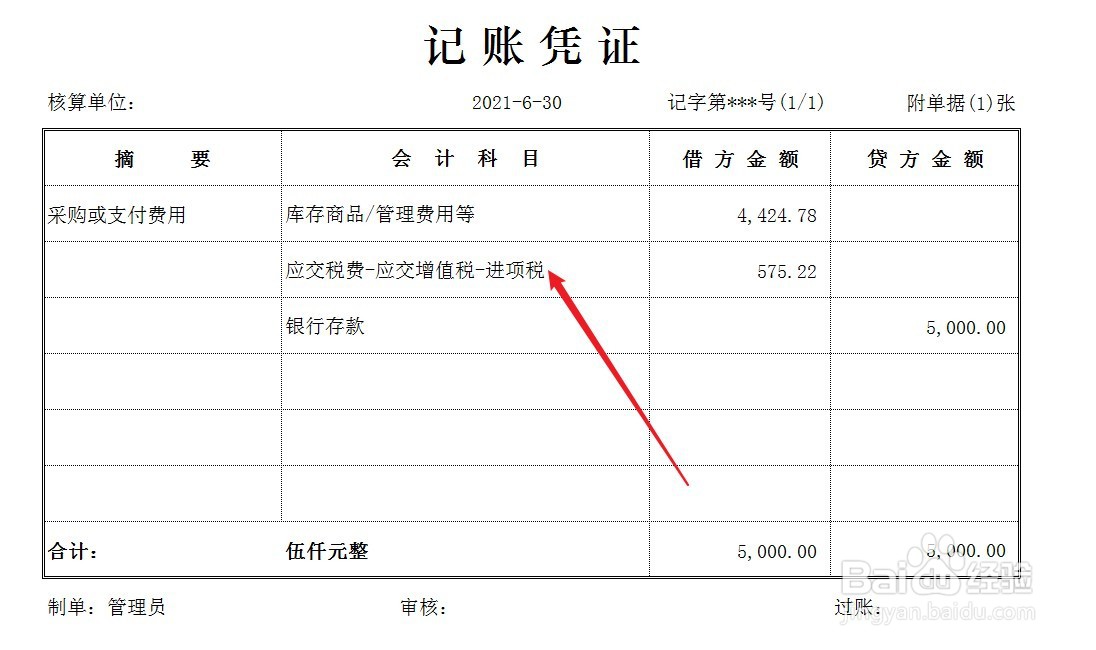

2、企业对进项税发票做了抵扣认证,账务处理如下。

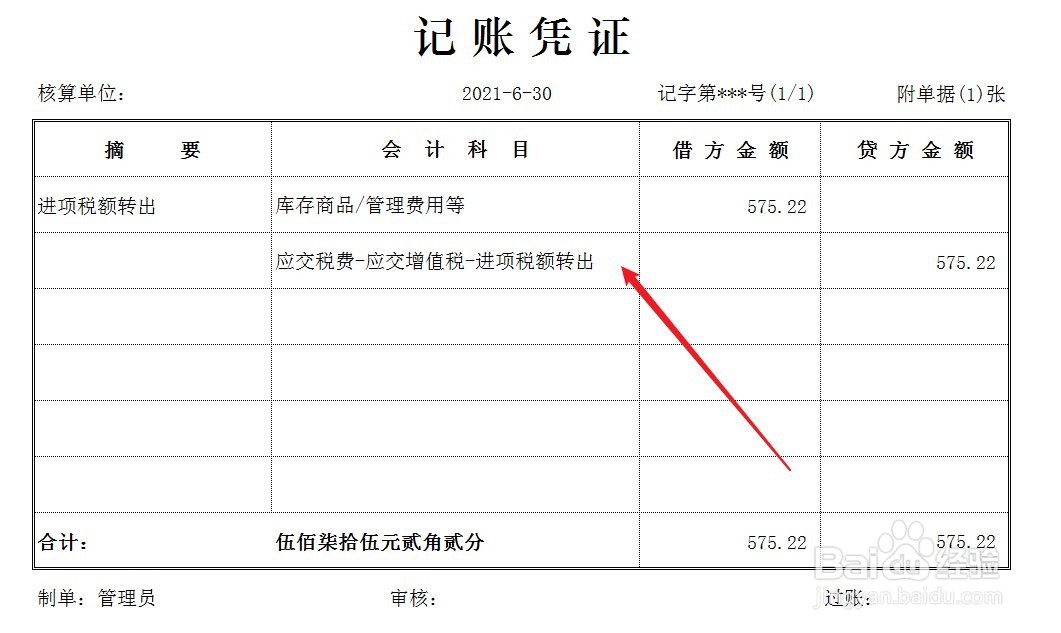

3、当确定进项税不能抵扣时,需做进项税额转出,账务处理如下。

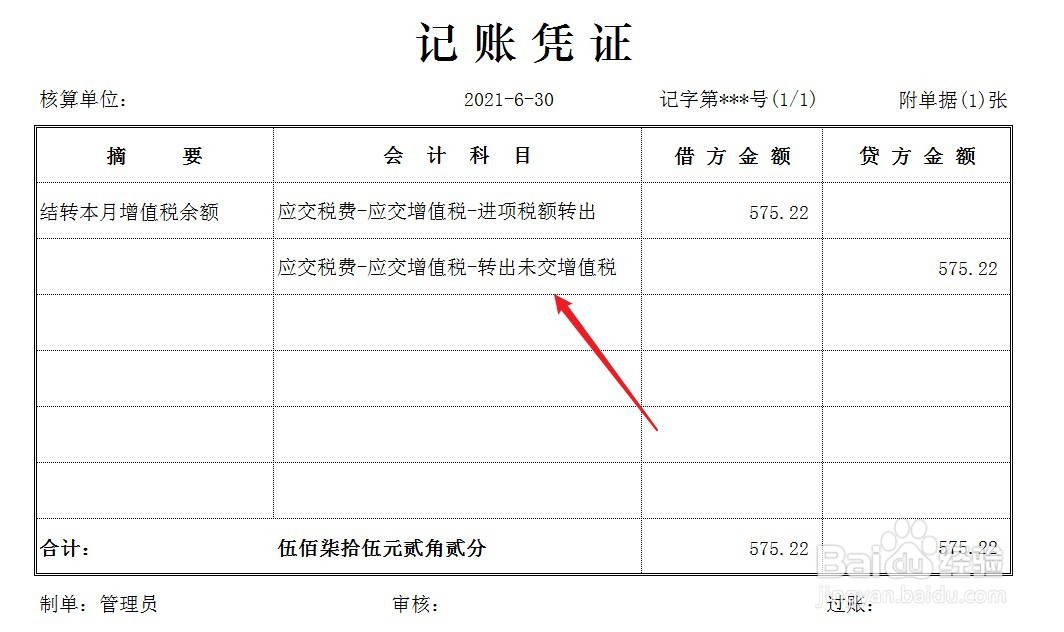

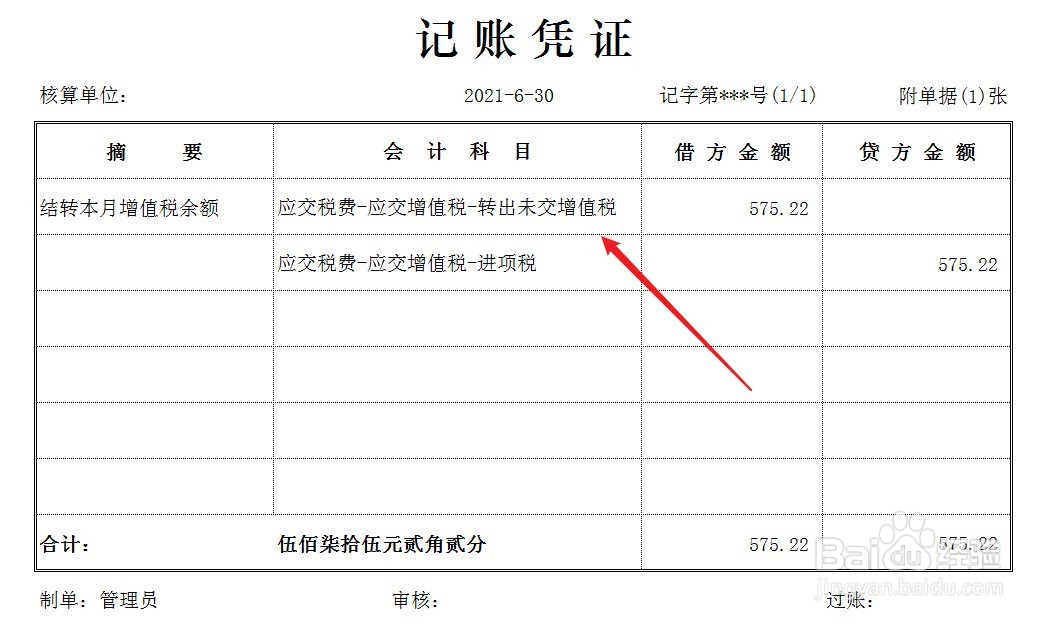

4、期末结账时,结转应交增值税各明细科目余额,账务处理如下。

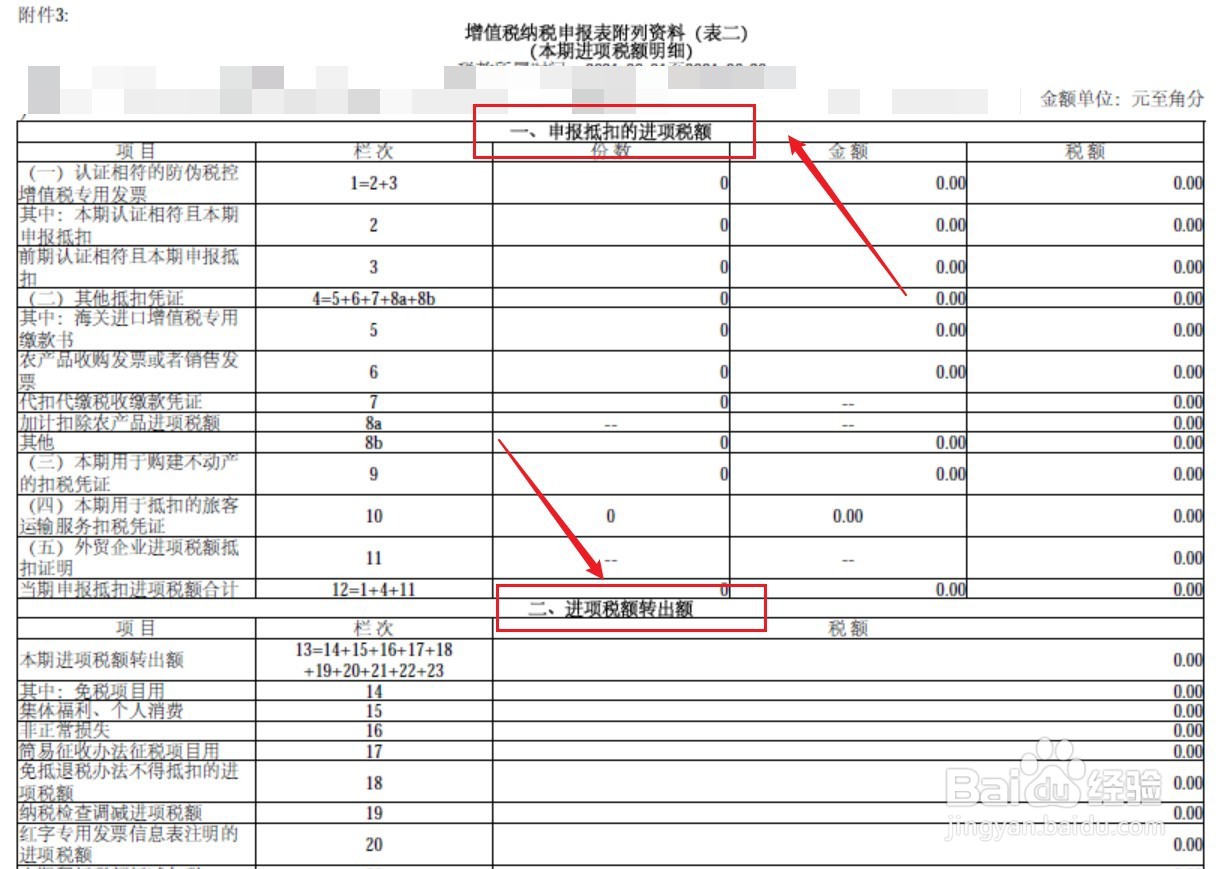

5、最后,完成增值税申报表(附表二)。

1、企业对不可抵扣的进项税发票没有做抵扣认证,那么在处理时,直接按照发票含税金额记账,不确认进项税,账务处理如下。

2、企业对进项税发票做了抵扣认证,账务处理如下。

3、当确定进项税不能抵扣时,需做进项税额转出,账务处理如下。

4、期末结账时,结转应交增值税各明细科目余额,账务处理如下。

5、最后,完成增值税申报表(附表二)。